জাপান ক্রেডিট স্কোর: সিআইসি, জেআইসিসি এবং জেবিএ রিপোর্টের জন্য প্রবাসী গাইড

মার্কিন যুক্তরাষ্ট্র বা যুক্তরাজ্যের বিপরীতে, জাপান একটি একক ক্রেডিট স্কোর ব্যবহার করে না। কীভাবে তিনটি ক্রেডিট ব্যুরো আপনার আর্থিক ইতিহাস ট্র্যাক করে এবং প্রবাসীরা কীভাবে তাদের প্রতিবেদনগুলি পরীক্ষা করতে পারে তা জানুন।

আপনি যদি জাপানে একটি ক্রেডিট কার্ড, একটি মোবাইল ফোন চুক্তি বা একটি বাড়ির বন্ধকের জন্য আবেদন করেন, তাহলে আপনি ভাবতে পারেন: "আমার ক্রেডিট স্কোর কী?" মার্কিন যুক্তরাষ্ট্র, যুক্তরাজ্য বা কানাডার মতো দেশগুলির বিপরীতে, জাপান একটি একক, প্রমিত ক্রেডিট স্কোর ব্যবহার করে না (যেমন একটি FICO স্কোর) যা আপনি সহজেই সন্ধান করতে পারেন৷ পরিবর্তে, তিনটি পৃথক ক্রেডিট ব্যুরো থেকে বিশদ প্রত��বেদন পর্যালোচনা করে ঋণযোগ্যতা মূল্যায়ন করা হয়।

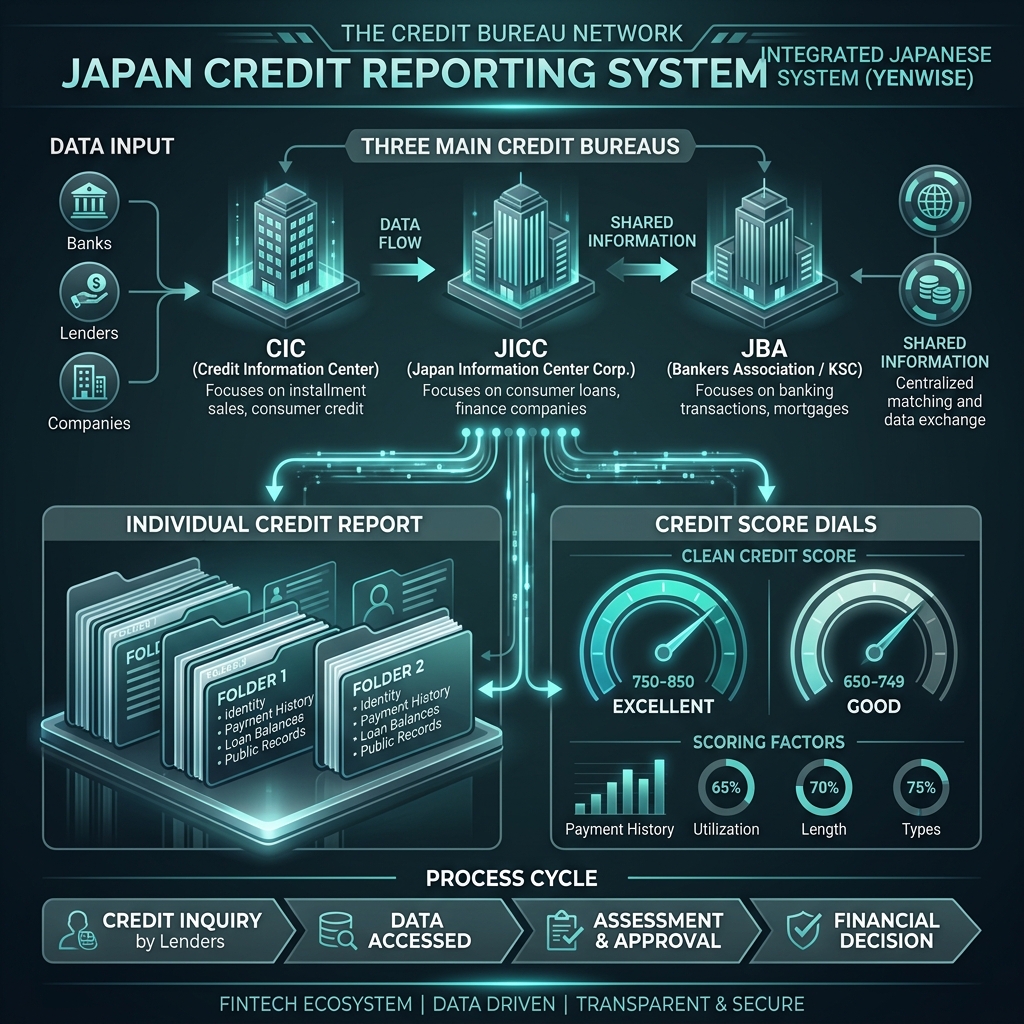

জাপানের তিনটি প্রধান ক্রেডিট ব্যুরো

জাপানের প্রতিটি আর্থিক প্রতিষ্ঠান তিনটি প্রাথমিক ক্রেডিট তথ্য সংস্থার (信用情報機関) এক বা একাধিক সাথে অনুমোদিত। এই সংস্থাগুলি আপনার ঋণ, ক্রেডিট কার্ড ব্যবহার এবং কিস্তি চুক্তির ডেটা সংগ্রহ করে:

- CIC (ক্রেডিট ইনফরমেশন সেন্টার): প্রধানত ক্রেডিট কার্ড কোম্পানি এবং কনজিউমার ফাইন্যান্স কোম্পানি ব্যবহার করে। আপনার যদি ক্রেডিট কার্ড থাকে বা মাসিক কিস্তিতে স্মার্টফোন পরিশোধ করে থাকেন, তাহলে আপনার ডেটা এখানে রয়েছে।

- JICC (জাপান ইনফরমেশন সেন্টার কর্পোরেশন): প্রাথমিকভাবে ভোক্তা অর্থ ঋণ, ক্রেডিট কার্ড এবং খুচরা কিস্তি ক্রেডিট এর উপর ফোকাস করে।

- জেবিএ / কেএসসি (জাপানি ব্যাংকার্স অ্যাসোসিয়েশন / ব্যাংকার্স অ্যাসোসিয়েশন ক্রেডিট ইনফরমেশন সেন্টার): বাণিজ্যিক ব্যাংক এবং শিনকিন ব্যাংক দ্বারা পরিচালিত। বন্ধকী আবেদনের সময় এটি প্রাথমিক ব্যুরো চেক করা হয়।

কিভাবে প্রবাসীরা ক্রেডিট রিপোর্টের জন্য অনুরোধ করতে পারে

জাপানি আইনের অধীনে, আপনার নিজের ক্রেডিট রেকর্ড (自己開示) প্রকাশ করার অনুরোধ করার অধিকার আপনার আছে। JICC এবং CIC উভয়ই আপনাকে অনলাইনে (একটি স্মার্টফোন অ্যাপের মাধ্যমে), মেইলে বা ব্যক্তিগতভাবে আপনার প্রতিবেদনের অনুরোধ করার অনুমতি দেয়। প্রতিটি রিপোর্ট প্রকাশ করতে প্রায় ¥1,000 খরচ হয়। JBA (KSC) রিপোর্ট মেইল বা অনলাইনের মাধ্যমে অনুরোধ ক��তে হবে।

আপনার জাপানি ক্রেডিট রিপোর্টকে কোন বিষয়গুলি প্রভাবিত করে?

একটি স্কোরের পরিবর্তে, আপনার প্রতিবেদনে চিহ্ন দ্বারা চিহ্নিত আপনার মাসিক অর্থপ্রদানের ইতিহাস রয়েছে: - $ (ডলার সাইন): সম্পূর্ণ এবং সময়মতো পরিশোধ করা হয়েছে। এটি আদর্শ প্রতীক। - P (আংশিক): শুধুমাত্র আংশিক অর্থ প্রদান করা হয়। - আর (রসিদ): তৃতীয় পক্ষের গ্যারান্টর দ্বারা অর্থপ্রদান করা হয়েছে। - A (বকেয়া): অবৈতনিক/দেরিতে অর্থপ্রদান। আপনার রিপোর্টে একটি "A" থাকা একটি লাল পতাকা যা কার্ড বা ঋণ অনুমোদন রোধ করতে পারে।

জাপানে আপনার ঋণযোগ্যতাকে ক্ষতিগ্রস্ত করে এমন মূল কারণগুলির মধ্যে রয়েছে:

- অপরাধ (延滞):: 61 দিন বা 3 মাসের বেশি বিলম্বিত অর্থপ্রদান একটি গুরুতর ডিফল্ট (異動) হিসাবে চিহ্নিত এবং 5 বছরের জন্য আপনার রেকর্ডে থাকবে।

- একাধিক কার্ড অ্যাপ্লিকেশন (多重申込み):: অল্প সময়ের মধ্যে 3 বা তার বেশি ক্রেডিট কার্ডের জন্য আবেদন করা আর্থিক দুরবস্থার ইঙ্গিত দেয়। আবেদনের ইতিহাস 6 মাসের জন্য রাখা হয়।

- মোবাইল ফোন চুক্তির ডিফল্ট: ভর্তুকিযুক্ত মোবাইল ফোন প্ল্যানে অর্থ প্রদান না করাকে ক্রেডিট ডিফল্ট হিসাবে গণ্য করা হয়। তরুণ প্রবাসীদের ক্রেডিট কার্ড প্রত্যাখ্যান করার এটাই সবচেয়ে সাধারণ কারণ।

অফিসিয়াল পদ্ধতির জন্য, আপনি JICC এবং CIC এর ডিসক্লোজার পোর্টালগুলিতে যেতে পারেন৷