জাপানে অবসর নিতে আপনার কত টাকা দরকার? একটি ব্যবহারিক গাইড

Nenkin একা যথেষ্ট হবে না. জাপানে আপনার অবসরের সংখ্যা কীভাবে গণনা করবেন তা এখানে রয়েছে — পেনশন সুবিধা, জীবনযাত্রার ব্যয় এবং 4% নিরাপদ প্রত্যাহারের নিয়ম।

"আমার কতটা অবসর নিতে হবে?" মিলিয়ন-ডলারের প্রশ্ন - বা বরং, জাপানের শত-মিলিয়ন-ইয়েন প্রশ্ন। উত্তরটি নির্ভর করে আপনার জীবনধারা, আপনার প্রত্যাশিত পেনশন সুবিধা এবং আপনি জাপানে স্থায়ীভাবে থাকার বা দেশে ফিরে যাওয়ার পরিকল্পনা করছেন কিনা তার উপর।

আপনার অবসরের খরচ দিয়ে শুরু করুন

প্রথম ধাপ হল অবসরে আপনার মাসিক খরচের অনুমান করা। জাপানে একটি মিতব্যয়ী দম্পতি একটি অর্থ প্রদানের বাড়ি সহ প্রতি মাসে ¥ 250,000-300,000-এ বেঁচে থাকতে পারে। ভ্রমণ এবং ডাইনিং আউট সহ আরও আরামদায়ক জীবনযাত্রার জন্য ¥400,000–500,000 প্রয়োজন হতে পারে। জাপানের অভ্যন্তরীণ বিষয়ক মন্ত্রকের মতে, গড় অবসরপ্রাপ্ত দম্পতিরা প্রতি মাসে প্রায় ¥260,000 ব্যয় করে মৌলিক জীব���যাত্রার ব্যয়ে৷

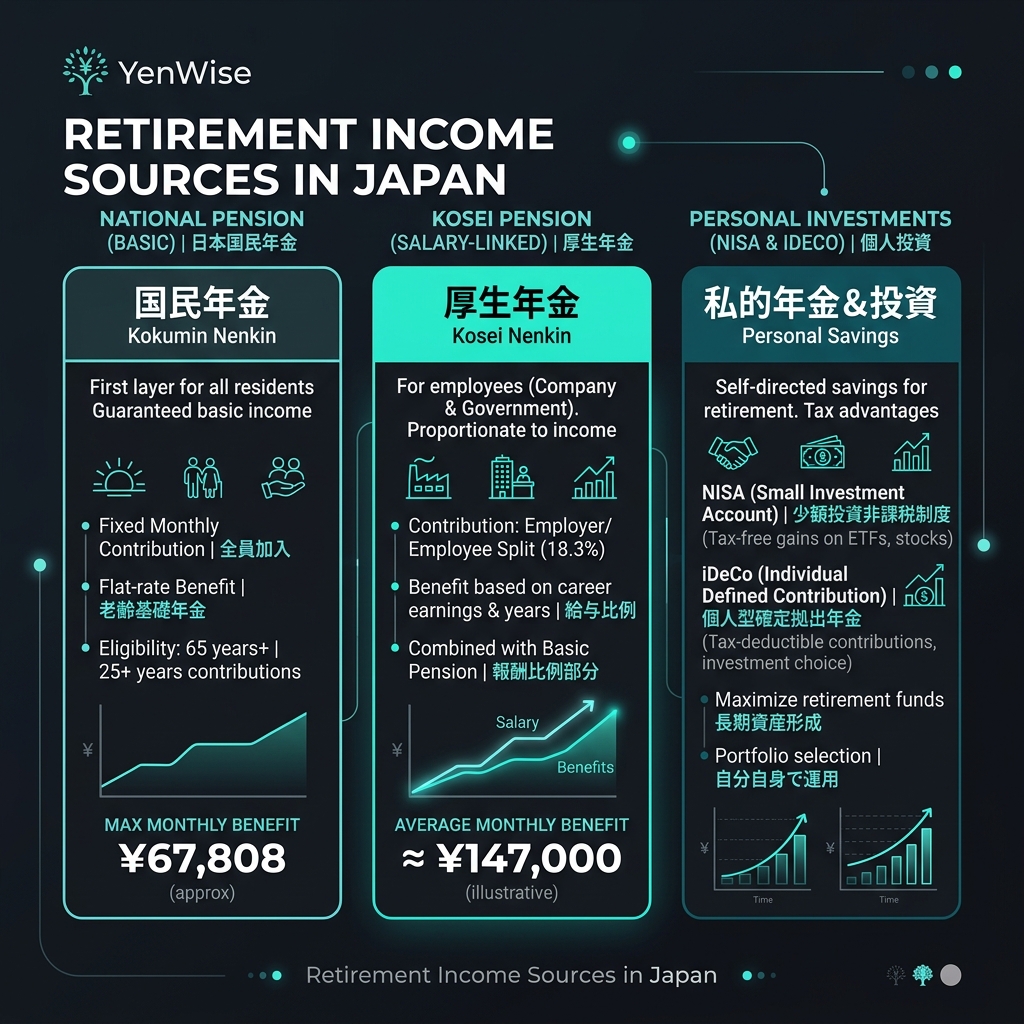

Nenkin কি প্রদান করবে?

জাপানি জাতীয় পেনশন একটি ভিত্তি প্রদান করে, তবে এটি বিনয়ী। সম্পূর্ণ Kokumin Nenkin (মৌলিক পেনশন) 40 বছর অবদানের পরে প্রায় ¥68,000/মাস (2026 অঙ্ক) প্রদান করে। কোসেই নেনকিন (কর্মচারীদের পেনশন) একটি উপার্জন-সম্পর্কিত উপাদান যোগ করে — একজন সাধারণ পূর্ণ-ক্যারিয়ার কর্মী পেতে পারে 150,000–200,000/মাস মোট (মূল + উপার্জন-সম্পর্কিত)।

একটি দম্পতির জন্য যেখানে একজন স্বামী/স্ত্রী পূর্ণ-সময় কাজ করেছেন এবং অন্যজন একজন নির্ভরশীল, মোট পরিবারের নেনকিন ¥200,000–250,000/মাস হতে পারে। এটি একটি মৌলিক জীবনধারা কভার করে কিন্তু ভ্রমণ, শখ বা আশ্চর্যের জন্য সামান্য জায়গা ছেড়ে দেয়।

4% নিয়ম: আপনাকে কতটা সংরক্ষণ করতে হবে

4% নিয়ম (বা নিরাপদ প্রত্যাহারের হার) একটি বহুল ব্যবহৃত নির্দেশিকা: আপনি অবসর গ্রহণের প্রথম বছরে আপনার বিনিয়োগ পোর্টফোলিওর 4% প্রত্যাহার করতে পারেন, প্রতি বছর মুদ্রাস্ফীতির জন্য সামঞ্জস্য করা হয়, 30 বছরের মধ্যে অর্থ ফুরিয়ে না যাওয়ার উচ্চ সম্ভাবনা সহ।

আপনার অবসরের সংখ্যা কীভাবে গণনা করবেন তা এখানে: 1. আপনার মাসিক ঘাটতি অনুমান করুন: কাঙ্ক্ষিত মাসিক খরচ - প্রত্যাশিত মাসিক নেনকিন 2. বার্ষিক ঘাটতি = মাসিক ঘাটতি × 12 3. প্রয়োজনীয় পোর্টফোলিও = বার্ষিক ঘাটতি ÷ 0.04 (4% নিয়ম) উদাহরণ: আপনার যদি ¥500,000/মাস প্রয়োজন কিন্তু নেনকিনে ¥200,000 পান, ���াহলে আপনার ঘাটতি হল ¥300,000/মাস = ¥3,600,000/বছর। আপনার বিনিয়োগের জন্য ¥3,600,000 ÷ 0.04 = ¥90 মিলিয়ন প্রয়োজন।

কিভাবে আপনার অবসরের পোর্টফোলিও তৈরি করবেন

জাপান বেশ কয়েকটি ট্যাক্স-সুবিধেযুক্ত বিনিয়োগ অ্যাকাউন্ট অফার করে যা আপনাকে দ্রুত অবসরের সঞ্চয় করতে সাহায্য করতে পারে: - [NISA (少額投資非課税制度)](/en/tools/nisa-calculator):: ¥3.6M/বছর পর্যন্ত অবদানের সাথে কর-মুক্ত বিনিয়োগ। আপনার রিটার্ন প্রজেক্ট করতে আমাদের NISA ক্যালকুলেটর ব্যবহার করুন। - [iDeCo (個人型確定拠出年金)](/en/tools/ideco):: কর-মুক্ত বৃদ্ধি সহ কর-ছাড়যোগ্য অবসরের অবদান। অবদান আপনার করযোগ্য আয় হ্রাস করে। - করযোগ্য অ্যাকাউন্ট: স্ট্যান্ডার্ড ব্রোকারেজ অ্যাকাউন্ট। মূলধন লাভ 20.315% হারে ট্যাক্স করা হয় কিন্তু শুধুমাত্র যখন আপনি বিক্রি করেন (বিলম্বিত কর)।

আপনি যদি অবসর গ্রহণের আগে জাপান ছেড়ে যান?

আপনি যদি অবসর গ্রহণের বয়সে পৌঁছানোর আগে স্থায়ীভাবে জাপান ত্যাগ করেন, তাহলে আপনি 5 বছর পর্যন্ত অবদানের একটি [পেনশন একমাস-সাম উত্তোলন](/en/tools/pension-lump-sum) দাবি করতে পারেন। এছাড়াও আপনি আপনার NISA এবং iDeCo অ্যাকাউন্টগুলিকে নিষ্ক্রিয় করতে পারেন (iDeCo-এর অ-জাপানি বাসিন্দাদের জন্য বিধিনিষেধ রয়েছে)। আগে থেকে পরিকল্পনা করুন - আপনি যদি জাপানে অবসর নাও নিতে পারেন তবে আপনার অবসরের কৌশল উল্লেখযোগ্যভাব�� পরিবর্তিত হবে।

অফিসিয়াল পেনশন অনুমানগুলির জন্য, লগ ইন করুন Nenkin Net অথবা আপনার বার্ষিক নেনকিন পোস্টকার্ড চেক করুন৷ বিনিয়োগ পরিকল্পনার জন্য, FSA-এর NISA পৃষ্ঠা দেখুন।