Penjelasan iDeCo: Keringanan Pajak Rahasia Jepang yang Menghemat Ekspatriat ¥300,000+ Per Tahun

iDeCo (pensiun iuran pasti tipe individu Jepang) menawarkan pengurangan pajak langsung dan pertumbuhan bebas pajak. Inilah jumlah yang dapat Anda hemat dan siapa yang memenuhi syarat.

Ketika semua orang berbicara tentang NISA, iDeCo (個人型確定拠出年金 — Pensiun Kontribusi Pasti Tipe Perorangan) bisa dibilang merupakan alat penghemat pajak paling ampuh di Jepang bagi ekspatriat yang berencana untuk tinggal dalam jangka panjang. Dalam program ini, pemerintah pada dasarnya mensubsidi tabungan pensiun Anda dengan mengizinkan Anda menginvestasikan pendapatan sebelum pajak.

Bagaimana iDeCo Menghemat Uang Anda: Keuntungan Pajak Tiga Kali Lipat

- Kontribusi Pengurang Pajak: Setiap yen yang Anda kontribusikan akan mengurangi penghasilan kena pajak Anda. Dengan tingkat marjinal 33%, kontribusi ¥23,000/bulan menghemat pajak sebesar ¥7,590/bulan.

- Pertumbuhan Bebas Pajak: Semua keuntungan di dalam iDeCo tumbuh bebas pajak — tidak ada pajak keuntungan modal sebesar 20,315%.

- Penarikan Bebas Pajak: Saat pensiun (usia 60+), penarikan menerima perlakuan pendapatan pensiun khusus dengan tunjangan bebas pajak yang besar.

Berapa Banyak yang Dapat Anda Kontribusikan?

Batas kontribusi bulanan Anda bergantung pada kategori pekerjaan Anda:

- Wiraswasta (Kategori 1): Hingga ¥68.000/bulan — batas tertinggi

- Karyawan perusahaan, tanpa paket DC perusahaan (Kategori 2): Hingga ¥23,000/bulan

- Karyawan perusahaan, dengan paket DC perusahaan (Kategori 2 DC): Hingga ¥12,000/bulan

- Ibu rumah tangga penuh waktu/pasangan yang menjadi tanggungan (Kategori 3): Hingga ¥23,000/bulan

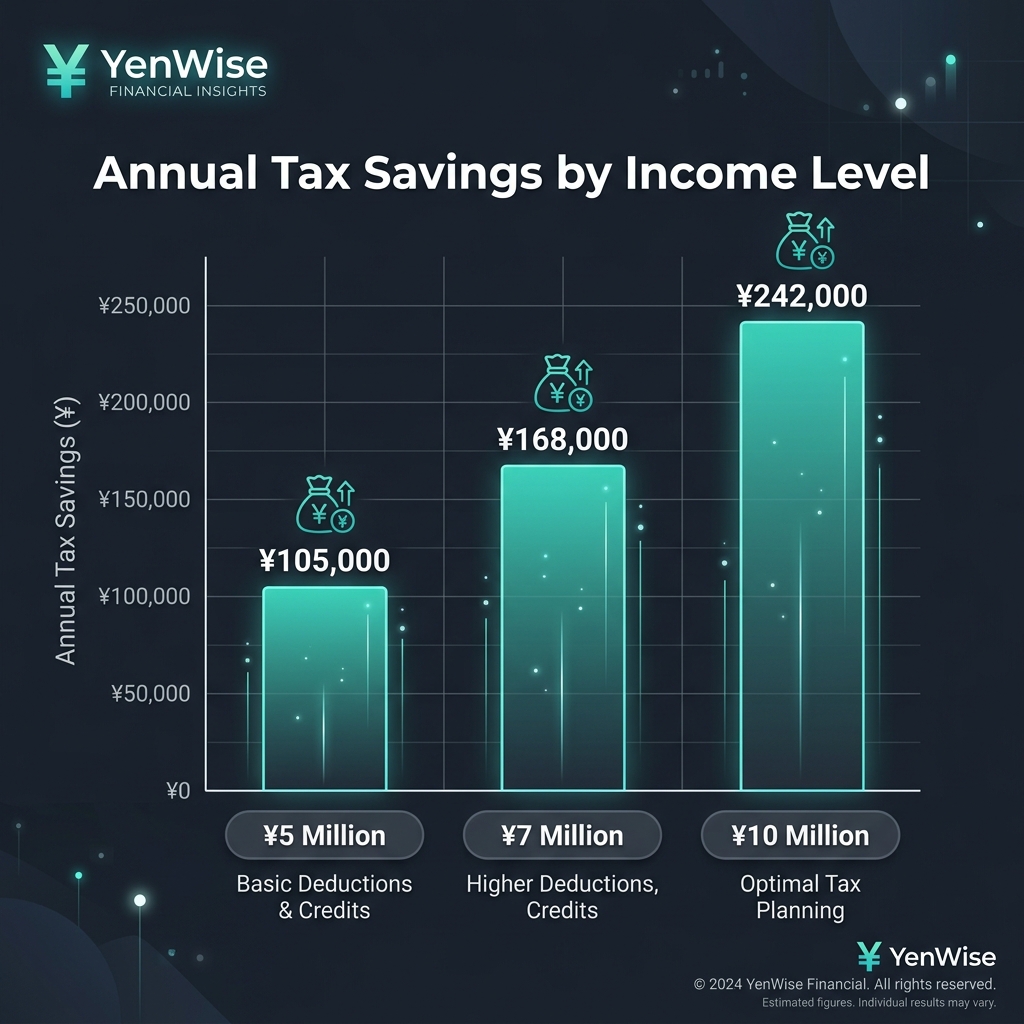

Penghematan Pajak: Bilangan Riil

Mari kita lihat contoh konkritnya. Seorang karyawan perusahaan berusia 35 tahun yang berpenghasilan ¥7 juta/tahun tanpa tanggungan akan memiliki proyeksi iDeCo berikut:

- Kontribusi bulanan: ¥23,000 (maks Kategori 2)

- Kontribusi tahunan: ¥276,000

- Tarif pajak marjinal: pajak penghasilan 20% × pajak tambahan 1,021 + pajak tempat tinggal 10% = 30,42%

- Penghematan pajak tahunan: ¥276,000 × 30,42% = ¥83,959

Selama 25 tahun (usia 35→60), itu berarti penghematan pajak murni sebesar ¥2,099,000 — PLUS pertumbuhan investasi bebas pajak. Jalankan nomor Anda sendiri dengan kalkulator iDeCo kami.

Aturan Terkunci-Sampai-60

Keuntungan terbesar dari iDeCo: uang Anda dikunci hingga usia 60 tahun. Anda tidak dapat menarik dana lebih awal, bahkan dalam keadaan darurat. Jika Anda meninggalkan Jepang secara permanen sebelum usia 60 tahun, Anda menghadapi pilihan yang sulit:

- Biarkan berinvestasi hingga usia 60 tahun — dana terus bertambah tanpa pajak. Anda memerlukan rekening bank Jepang.

- Penarikan sekaligus sekaligus — dapat dilakukan jika Anda telah berkontribusi kurang dari 5 tahun dan memenuhi kriteria tertentu. Dikenakan pajak sebagai penghasilan biasa.

iDeCo vs NISA: Perbandingan Cepat

- iDeCo: Pengurangan pajak langsung, terkunci hingga usia 60, cocok untuk masa pensiun, hitung penghematan →

- NISA: Tanpa potongan di muka, tarik kapan saja, cocok untuk fleksibilitas, hitung pengembalian →

- Keduanya?: Banyak ekspatriat yang memaksimalkan iDeCo untuk masa pensiun + NISA untuk tujuan jangka menengah