Pajak Warisan Jepang: Panduan Lengkap untuk Ekspatriat dan Penduduk Asing

Pajak warisan di Jepang bisa mencapai 55% — termasuk yang tertinggi di dunia. Pelajari bagaimana potongan dasar, tarif pajak, dan aturan 10 tahun memengaruhi ekspatriat yang menerima warisan dari luar negeri.

Jepang merupakan salah satu negara dengan tarif pajak warisan tertinggi di negara maju, dengan tarif marjinal tertinggi 55%. Bagi ekspatriat dan penduduk asing, peraturannya sangat rumit karena bergantung pada jenis visa Anda, berapa lama Anda tinggal di Jepang, dan di mana orang yang meninggal serta aset mereka berada.

Siapa yang Bertanggung Jawab atas Pajak Warisan Jepang?

Tiga kategori orang dapat dikenakan pajak warisan Jepang atas aset yang diterima dari orang yang meninggal: 1. Pembayar pajak tidak terbatas: Warga negara Jepang dan pemegang visa Tabel 2 (pasangan, PR, penduduk jangka panjang) yang pernah tinggal di Jepang — dikenakan pajak atas aset warisan di seluruh dunia. 2. Pembayar pajak terbatas: Pemegang visa Tabel 1 (pekerja, pelajar) yang telah tinggal di Jepang selama kurang dari 10 tahun — hanya dikenakan pajak atas aset yang berlokasi di Jepang. 3. 10 tahun penduduk: Tabel 1 Pemegang visa yang telah tinggal di Jepang selama 10+ tahun dari 15 tahun terakhir — dikenakan pajak atas aset warisan di seluruh dunia.

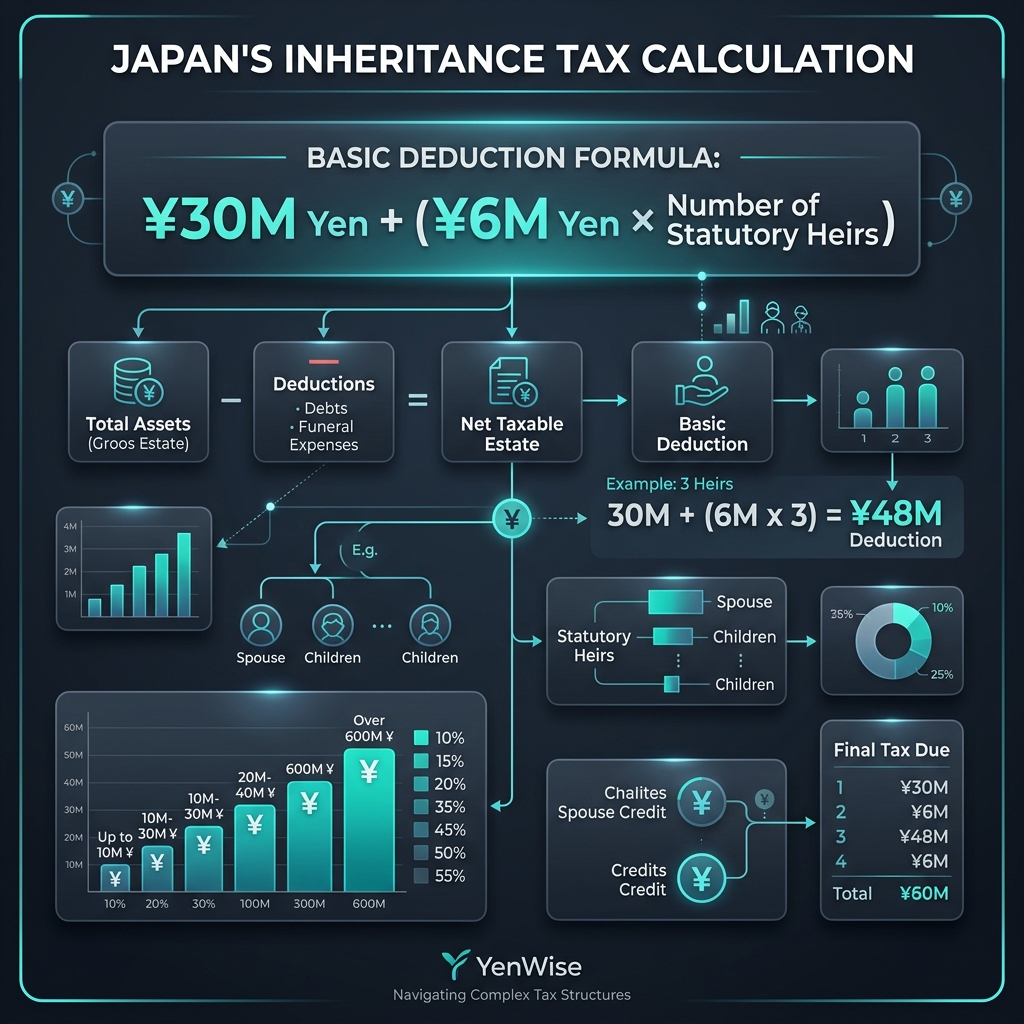

Pengurangan Dasar: Berapa Bebas Pajak

Jepang memberikan potongan dasar yang besar sebelum pajak warisan berlaku: Potongan Pokok = ¥30 juta + (¥6 juta × jumlah ahli waris) Misalnya, jika orang yang meninggal mewariskan harta kepada suami/istri dan dua orang anaknya (3 orang ahli waris), maka yang dipotong adalah: ¥30 juta + (¥6 juta × 3) = ¥48 juta bebas pajak. Warisan apa pun yang melebihi jumlah ini akan dikenakan pajak dengan tarif progresif.

Tarif Pajak Warisan (2026)

- Hingga ¥10 juta: 10%

- ¥10M – ¥30M: 15% (dikurangi potongan ¥500,000)

- ¥30M – ¥50M: 20% (dikurangi potongan ¥2,000,000)

- ¥50 juta – ¥100 juta: 30% (dikurangi potongan ¥7,000,000)

- ¥100M – ¥200M: 40% (dikurangi potongan ¥17,000,000)

- ¥200M – ¥300M: 45% (dikurangi potongan ¥27,000,000)

- ¥300M – ¥600M: 50% (dikurangi potongan ¥42,000,000)

- Lebih dari ¥600 juta: 55% (dikurangi potongan ¥72,000,000)

Warisan Luar Negeri: Apa yang Dikenakan Pajak

Jika Anda adalah wajib pajak tidak terbatas (atau pemegang Tabel 1 10+ tahun) dan mewarisi aset dari anggota keluarga di luar negeri, Jepang mengenakan pajak hanya bagian yang Anda terima — bukan seluruh harta warisan di luar negeri. Pengurangan dasar (¥30 juta + ¥6 juta × ahli waris) berlaku untuk seluruh harta warisan, dan bagian Anda dihitung secara proporsional.

Misalnya: jika orang tua di AS mewariskan harta senilai $2 juta kepada Anda dan satu saudara kandung, dan terdapat 2 ahli waris yang sah, maka potongannya adalah ¥30 juta + (¥6 juta × 2) = ¥42 juta. Setengah dari harta warisan Anda adalah $1 juta (≈¥140 juta). Jumlah kena pajak Anda = ¥140 juta − (¥42 juta 2) = ¥119 juta. Pajaknya bisa melebihi ¥40 juta dengan tarif tertinggi.

Perjanjian Pajak dan Kredit Pajak Luar Negeri

Jepang memiliki perjanjian pajak warisan dengan Amerika Serikat, Inggris, Prancis, dan beberapa negara lainnya. Perjanjian ini mencegah pajak berganda — jika Anda membayar pajak warisan di negara orang yang meninggal, Anda dapat mengklaim kredit pajak luar negeri terhadap kewajiban pajak warisan Jepang Anda. Namun, kredit tersebut terbatas pada pajak Jepang yang diatribusikan pada aset luar negeri.

Untuk detail resminya, kunjungi Panduan Pajak Warisan NTA dan tinjau perjanjian pajak warisan Jepang.