Residensi Pajak Jepang: Aturan Pajak Penghasilan vs Pajak Warisan untuk Ekspatriat

Bingung kapan Jepang menganggap Anda sebagai wajib pajak? Inilah cara kerja peraturan pajak penghasilan 5 tahun dan peraturan pajak warisan 10 tahun — dan mengapa jenis visa Anda penting.

Salah satu aspek yang paling membingungkan dalam sistem perpajakan Jepang adalah tidak adanya definisi tunggal mengenai "penduduk wajib pajak". Sebaliknya, pajak yang berbeda menggunakan aturan yang berbeda dengan jangka waktu yang berbeda – dan jenis visa Anda dapat sepenuhnya mengubah apakah Anda berhutang pajak atas aset dan pendapatan di luar negeri.

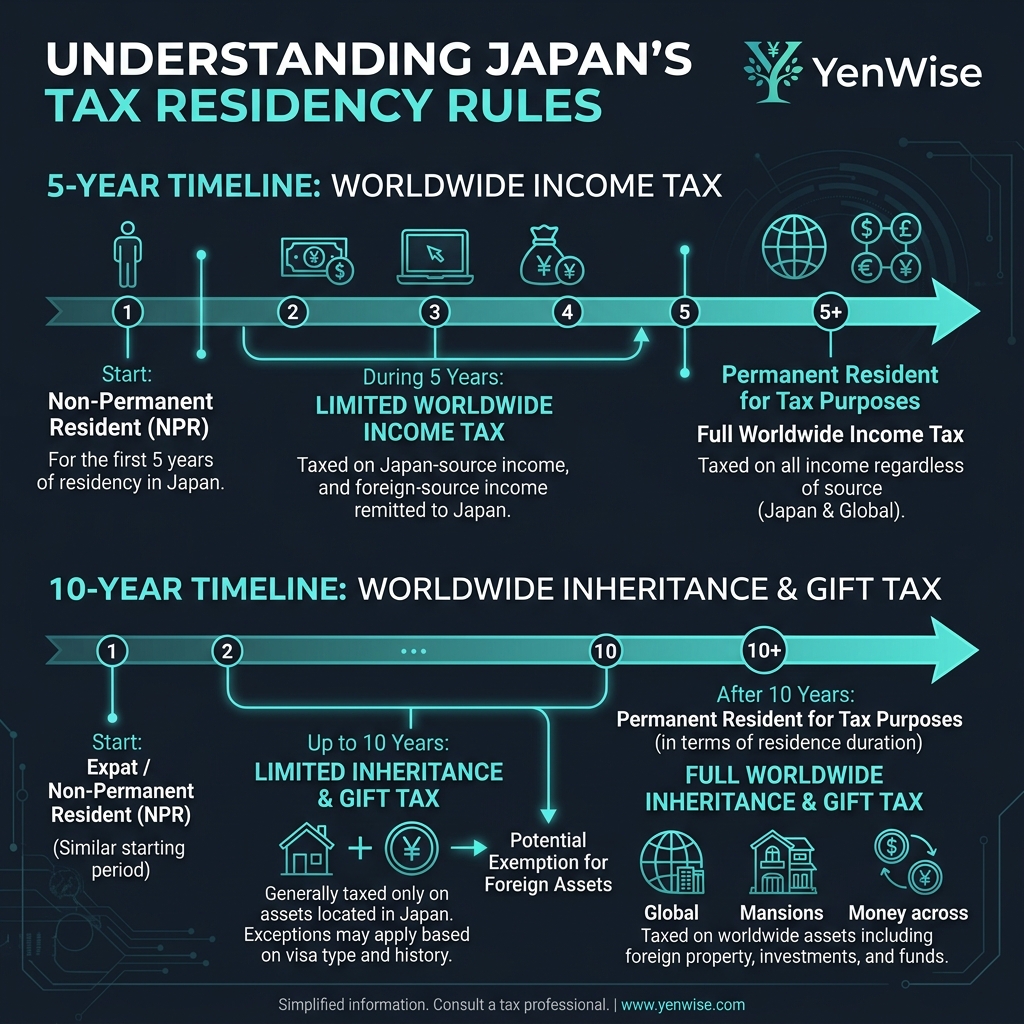

Residensi Pajak Penghasilan: Aturan 5 Tahun

Untuk tujuan pajak penghasilan, Anda menjadi "penduduk tetap untuk tujuan perpajakan" setelah tinggal di Jepang selama 5 tahun dari 10 tahun terakhir. Setelah Anda melewati ambang batas ini, Jepang akan mengenakan pajak atas pendapatan seluruh dunia Anda — termasuk gaji dari pemberi kerja di luar negeri, pendapatan sewa di luar negeri, dividen dari saham asing, dan keuntungan modal atas aset asing.

Aturan Pelaporan Aset Luar Negeri ¥50 Juta

Penduduk pajak tetap dengan aset asing melebihi ¥50 juta harus mengajukan Laporan Aset Luar Negeri (国外財産調書) tahunan ke NTA. Kegagalan untuk mengajukan dapat mengakibatkan hukuman hingga 1 tahun penjara atau denda ¥500.000. Persyaratan pelaporan ini mengejutkan banyak ekspatriat jangka panjang.

Residensi Pajak Warisan: Aturan 10 Tahun (Dan Pengecualian Visa)

Pajak warisan menggunakan tes tempat tinggal yang sangat berbeda. Aturan umumnya: jika Anda telah tinggal di Jepang selama 10 tahun dari 15 tahun terakhir, Anda bertanggung jawab atas pajak warisan atas aset di seluruh dunia — termasuk warisan yang diterima dari anggota keluarga di luar negeri.

Pengecualian Jenis Visa yang Banyak Dilewatkan oleh Ekspatriat

Berikut detail pentingnya: aturan 10 tahun hanya berlaku bagi pemegang Visa Tabel 1 (visa kerja, visa pelajar, dll.). Jika Anda memegang Visa Tabel 2 — yang mencakup visa pasangan, izin tinggal permanen (PR), dan visa penduduk jangka panjang — Anda bertanggung jawab atas pajak warisan sejak hari pertama, terlepas dari berapa lama Anda telah tinggal di Jepang.

Pajak Keluar: Apa yang Terjadi Saat Anda Meninggalkan Jepang

Jika Anda adalah wajib pajak tetap yang memiliki total aset ¥100 juta atau lebih (domestik + luar negeri), meninggalkan Jepang akan memicu pajak keluar (出国税) atas keuntungan modal yang belum direalisasi. Ini adalah aturan disposisi — Jepang memperlakukan aset Anda seolah-olah Anda menjualnya dengan nilai pasar pada tanggal keberangkatan Anda, dan mengenakan pajak atas keuntungannya. Bagi sebagian besar ekspatriat, hal ini tidak berlaku, namun individu dengan kekayaan bersih tinggi perlu membuat rencana terlebih dahulu.

Langkah Praktis untuk Kepatuhan

- Ketahui jenis visa Anda. Periksa apakah Anda memegang visa Tabel 1 atau Tabel 2 — ini menentukan jangka waktu kewajiban pajak warisan Anda.

- Lacak waktu Anda di Jepang. Jam pajak penghasilan 5 tahun dan jam pajak warisan 10 tahun berjalan secara independen.

- Ajukan laporan aset luar negeri jika diperlukan. Jika Anda adalah wajib pajak tetap dengan aset luar negeri >¥50 juta, Laporan Aset Luar Negeri adalah wajib.

- Rencanakan pajak keluar jika berlaku. Jika total aset Anda melebihi ¥100 juta, konsultasikan dengan profesional pajak sebelum meninggalkan Jepang.

Untuk detail resminya, lihat panduan NTA tentang domisili pajak dan klasifikasi tabel visa Kementerian Kehakiman.