Asuransi Jiwa di Jepang: Panduan Ekspatriat tentang Cakupan dan Pengurangan Pajak

Jelajahi asuransi jiwa di Jepang sebagai ekspatriat. Memahami jangka waktu vs seumur hidup, pembebasan bebas pajak pajak warisan, dan cara mengklaim pengurangan pajak premi.

Bagi ekspatriat yang tinggal di Jepang dengan tanggungan, mendapatkan asuransi jiwa merupakan elemen penting dalam perencanaan keuangan dan harta benda. Selain ketenangan pikiran yang ditawarkan, asuransi jiwa di Jepang hadir dengan manfaat hukum dan pajak yang unik — termasuk potongan khusus yang mengurangi pajak penghasilan Anda dan pengecualian khusus yang melindungi pembayaran pajak warisan.

"Jembatan Likuiditas" Setelah Kematian

Salah satu alasan terpenting untuk memiliki polis asuransi jiwa Jepang adalah likuiditas yang cepat. Di Jepang, ketika seseorang meninggal dunia, rekening banknya langsung dibekukan oleh bank. Rekening ini tidak dapat diakses sampai seluruh proses pewarisan diselesaikan, yang memerlukan konsensus di antara semua ahli waris menurut undang-undang dan dapat memakan waktu beberapa bulan. Pembayaran asuransi jiwa, bagaimanapun, biasanya dibayarkan kepada penerima manfaat yang ditunjuk dalam beberapa hari, memberikan jembatan keuangan penting bagi anggota keluarga yang masih hidup untuk menutupi biaya hidup, biaya pemakaman, dan tagihan segera.

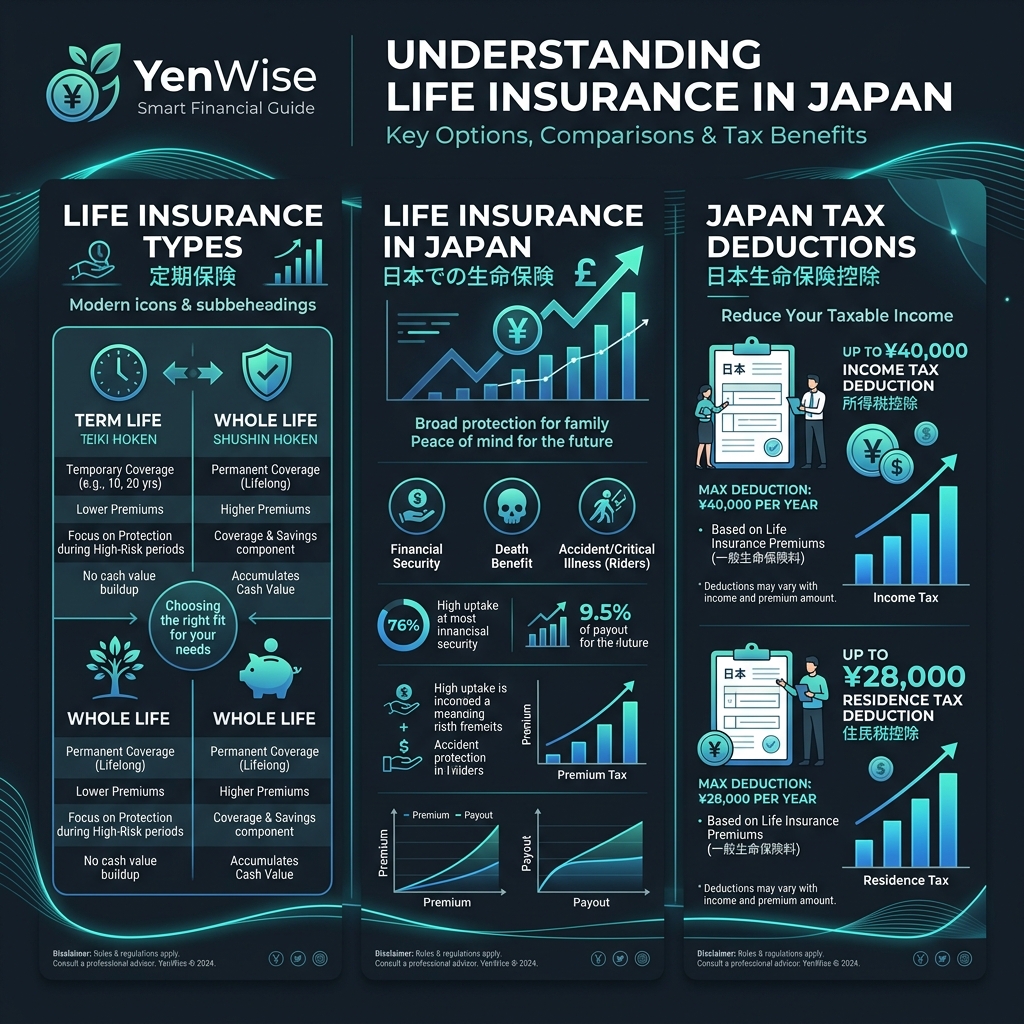

Kehidupan Berjangka (Teiki Hoken) vs. Kehidupan Seumur Hidup (Shushin Hoken)

Saat memilih kebijakan di Jepang, Anda terutama akan memutuskan antara dua struktur:

- Asuransi Jiwa Berjangka (定期保険 — Teiki Hoken): Memberikan perlindungan untuk jangka waktu tertentu (misalnya 10, 20 tahun, atau hingga usia 60/65). Ini adalah perlindungan murni tanpa nilai tunai, sehingga preminya sangat terjangkau. Ini sangat ideal bagi keluarga yang menginginkan perlindungan sementara anak-anak mereka tumbuh dewasa.

- Asuransi Jiwa Seumur Hidup (終身保険 — Shushin Hoken): Memberikan perlindungan seumur hidup dan membangun nilai tunai seiring waktu. Ini dapat berfungsi sebagai sarana tabungan, tetapi preminya jauh lebih tinggi. Beberapa polis mengizinkan Anda meminjam dengan nilai tunai atau menerimanya sebagai anuitas di masa pensiun.

Pembebasan Pajak Warisan untuk Asuransi Jiwa

Berdasarkan undang-undang perpajakan Jepang, pembayaran asuransi jiwa dikenakan pajak warisan dan bukan pajak penghasilan (asalkan almarhum membayar preminya). Namun, pemerintah memberikan pengecualian bebas pajak khusus untuk pembayaran asuransi jiwa:

Pembebasan Bebas Pajak = ¥5 juta × jumlah ahli waris

Misalnya, jika Anda meninggalkan pasangan dan dua anak (3 ahli waris), ¥15 juta pertama dari pembayaran asuransi jiwa Anda sepenuhnya dibebaskan dari pajak warisan Jepang. Jumlah apa pun yang melebihi batas ini akan ditambahkan ke sisa harta warisan Anda untuk penghitungan pajak warisan progresif.

Memaksimalkan Pengurangan Pajak Premi Asuransi Jiwa

Anda dapat mengurangi sebagian premi asuransi jiwa dari pajak Anda setiap tahun. Pengurangan Premi Asuransi Jiwa (生命保険料控除 — Seiho Kojo) dibagi menjadi tiga kategori: asuransi jiwa umum, asuransi anuitas individu, dan asuransi perawatan/kesehatan.

Untuk polis yang ditandatangani setelah tanggal 1 Januari 2012, Anda dapat memotong hingga ¥40,000 dari pajak pendapatan nasional dan hingga ¥28,000 dari pajak penduduk setempat per kategori, yang menghasilkan pengurangan gabungan maksimum sebesar ¥120,000 (pajak pendapatan) dan ¥70,000 (pajak penduduk) jika Anda memegang polis dalam ketiga kategori tersebut.

Untuk pembaruan peraturan, konsultasikan dengan Badan Jasa Keuangan (FSA) dan tinjau materi edukasi yang disediakan oleh Asosiasi Asuransi Jiwa Jepang.