Berapa Banyak Uang yang Anda Butuhkan untuk Pensiun di Jepang? Panduan Praktis

Nenkin saja tidak akan cukup. Berikut cara menghitung nomor pensiun Anda di Jepang — dengan memperhitungkan manfaat pensiun, biaya hidup, dan aturan penarikan aman 4%.

“Berapa banyak yang saya perlukan untuk pensiun?” adalah pertanyaan jutaan dolar — atau lebih tepatnya, pertanyaan seratus juta yen di Jepang. Jawabannya sangat bergantung pada gaya hidup Anda, manfaat pensiun yang diharapkan, dan apakah Anda berencana untuk tinggal di Jepang secara permanen atau kembali ke negara asal Anda.

Mulailah Dengan Biaya Pensiun Anda

Langkah pertama adalah memperkirakan pengeluaran bulanan Anda di masa pensiun. Pasangan hemat di Jepang yang memiliki rumah berbayar mungkin hidup dengan ¥250.000–300.000 per bulan. Gaya hidup yang lebih nyaman dengan bepergian dan makan di luar mungkin memerlukan ¥400,000–500,000. Menurut Kementerian Dalam Negeri Jepang, rata-rata pasangan pensiunan menghabiskan sekitar ¥260,000 per bulan untuk biaya hidup pokok.

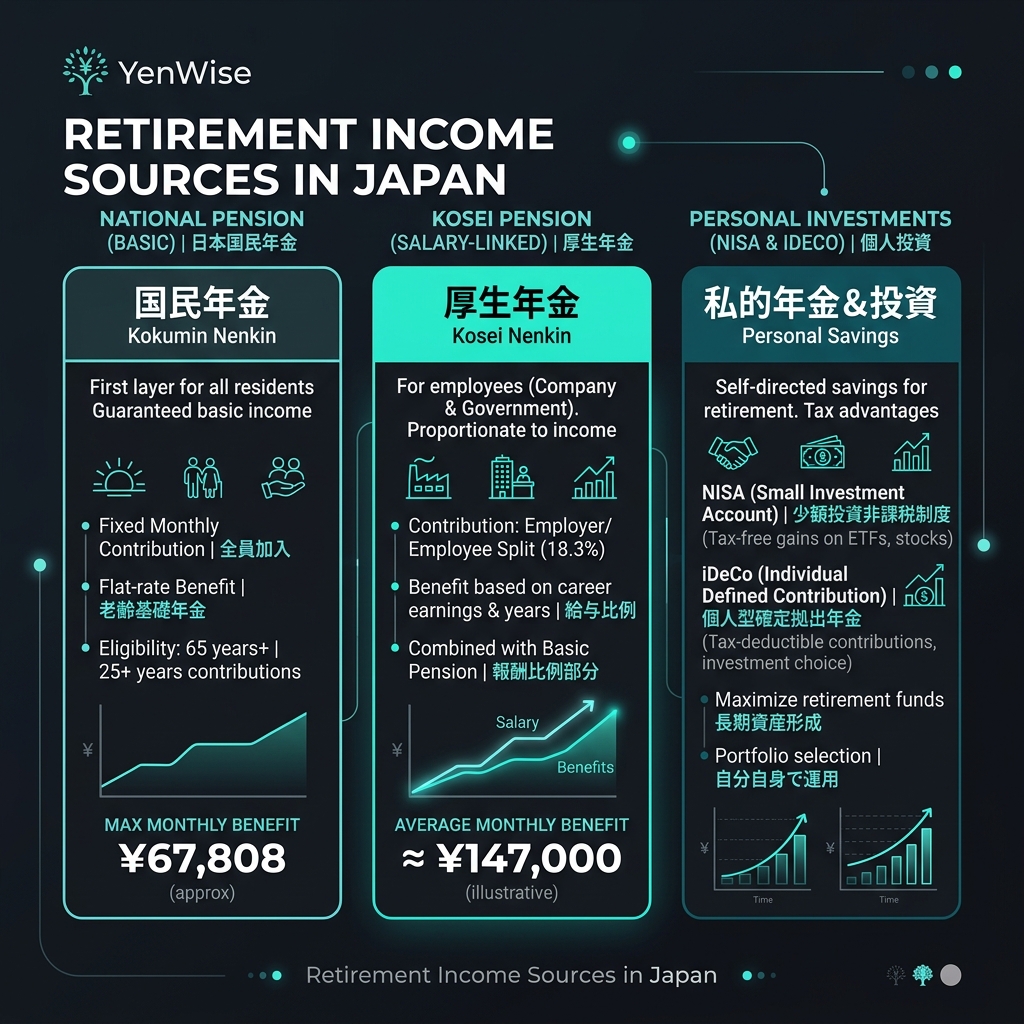

Apa yang Akan Disediakan Nenkin?

Pensiun nasional Jepang memberikan landasan, namun jumlahnya tidak terlalu besar. Kokumin Nenkin (pensiun dasar) penuh membayar sekitar ¥68,000/bulan (angka tahun 2026) setelah 40 tahun iuran. Kosei Nenkin (pensiun karyawan) menambahkan komponen terkait penghasilan — rata-rata karyawan berkarir penuh mungkin menerima total ¥150.000–200.000/bulan (dasar + terkait penghasilan).

Untuk pasangan yang salah satu pasangannya bekerja penuh waktu dan pasangan lainnya menjadi tanggungan, total nenkin rumah tangga mungkin mencapai ¥200,000–250,000/bulan. Itu mencakup gaya hidup dasar tetapi menyisakan sedikit ruang untuk perjalanan, hobi, atau kejutan.

Aturan 4%: Berapa Banyak yang Perlu Anda Simpan

Aturan 4% (atau tingkat penarikan yang aman) adalah pedoman yang banyak digunakan: Anda dapat menarik 4% dari portofolio investasi Anda pada tahun pertama masa pensiun, disesuaikan dengan inflasi setiap tahun, dengan kemungkinan besar untuk tidak kehabisan uang selama 30 tahun.

Berikut cara menghitung nomor pensiun Anda: 1. Perkirakan kekurangan bulanan Anda: Pengeluaran bulanan yang diinginkan − Perkiraan pengeluaran bulanan 2. Kekurangan tahunan = Kekurangan bulanan × 12 3. Portofolio yang dibutuhkan = Kekurangan tahunan 0,04 (aturan 4%) Contoh: Jika Anda membutuhkan ¥500,000/bulan tetapi menerima ¥200,000 dalam nenkin, kekurangan Anda adalah ¥300,000/bulan = ¥3,600,000/tahun. Anda memerlukan investasi sebesar ¥3.600.000 ÷ 0,04 = ¥90 juta.

Bagaimana Membangun Portofolio Pensiun Anda

Jepang menawarkan beberapa rekening investasi yang diuntungkan pajak yang dapat membantu Anda membangun tabungan pensiun lebih cepat: - [NISA (少額投資非課税制度)](/en/tools/nisa-calculator): Investasi bebas pajak dengan kontribusi hingga ¥3,6 juta/tahun. Gunakan Kalkulator NISA kami untuk memproyeksikan keuntungan Anda. - [iDeCo (個人型確定拠出年金)](/en/tools/ideco): Kontribusi pensiun yang dapat dikurangkan dari pajak dengan pertumbuhan bebas pajak. Kontribusi mengurangi penghasilan kena pajak Anda. - Rekening kena pajak: Rekening pialang standar. Capital gain dikenakan pajak sebesar 20,315% tetapi hanya jika Anda menjual (pajak tangguhan).

Bagaimana Jika Anda Meninggalkan Jepang Sebelum Pensiun?

Jika Anda meninggalkan Jepang secara permanen sebelum mencapai usia pensiun, Anda dapat mengklaim [Penarikan Lump-Sum Pensiun](/en/tools/pension-lump-sum) iuran hingga 5 tahun. Anda juga dapat melikuidasi akun NISA dan iDeCo Anda (iDeCo memiliki batasan untuk penduduk non-Jepang). Rencanakan ke depan — strategi pensiun Anda akan berubah secara signifikan jika Anda tidak pensiun di Jepang.

Untuk proyeksi pensiun resmi, masuk ke Nenkin Net atau periksa kartu pos nenkin tahunan Anda. Untuk perencanaan investasi, lihat halaman NISA FSA.