Imposto sobre herança no Japão: um guia completo para expatriados e residentes estrangeiros

O imposto sobre heranças do Japão pode chegar a 55% – um dos mais altos do mundo. Saiba como a dedução básica, as taxas de imposto e a regra dos 10 anos afetam os expatriados que recebem heranças do exterior.

O Japão tem uma das taxas de imposto sobre herança mais altas do mundo desenvolvido, com uma taxa marginal máxima de 55%. Para expatriados e residentes estrangeiros, as regras são particularmente complexas porque dependem do tipo de visto, há quanto tempo você mora no Japão e onde o falecido e seus bens estavam localizados.

Quem é responsável pelo imposto sobre herança japonês?

Três categorias de pessoas podem ser responsáveis pelo imposto sucessório japonês sobre bens recebidos de uma pessoa falecida: 1. Contribuintes ilimitados: Cidadãos japoneses e portadores de visto Tabela 2 (cônjuge, RP, residente de longa duração) que viveram no Japão — tributados sobre bens herdados em todo o mundo. 2. Contribuintes limitados: Titulares de visto da Tabela 1 (trabalho, estudante) que viveram no Japão por menos de 10 anos — tributados apenas sobre ativos localizados no Japão. 3. Residentes de 10 anos: Titulares de visto da Tabela 1 que viveram no Japão por mais de 10 anos dos últimos 15 – tributados sobre bens herdados em todo o mundo.

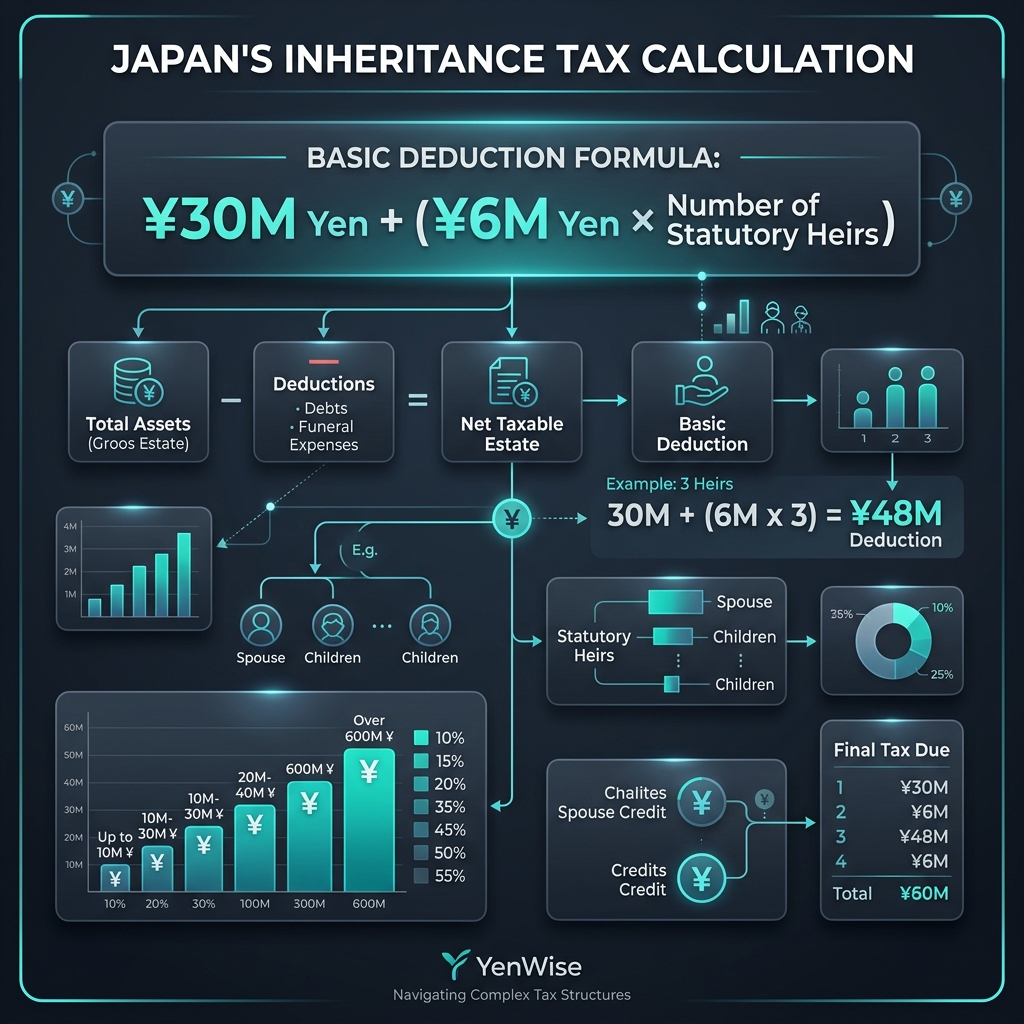

A dedução básica: quanto é isento de impostos

O Japão oferece uma dedução básica substancial antes da aplicação do imposto sobre herança: Dedução Básica = ¥30 milhões + (¥6 milhões × número de herdeiros legais) Por exemplo, se uma pessoa falecida deixar bens ao cônjuge e dois filhos (3 herdeiros legais), a dedução é: ¥ 30 milhões + (¥ 6 milhões × 3) = ¥ 48 milhões isentos de impostos. Qualquer herança acima deste valor está sujeita a impostos a taxas progressivas.

Taxas de imposto sobre herança (2026)

- Até ¥ 10 milhões: 10%

- ¥ 10 milhões – ¥ 30 milhões: 15% (menos ¥ 500.000 de dedução)

- ¥ 30 milhões – ¥ 50 milhões: 20% (menos ¥ 2.000.000 de dedução)

- ¥ 50 milhões – ¥ 100 milhões: 30% (menos ¥ 7.000.000 de dedução)

- ¥ 100 milhões – ¥ 200 milhões: 40% (menos ¥ 17.000.000 de dedução)

- ¥ 200 milhões – ¥ 300 milhões: 45% (menos ¥ 27.000.000 de dedução)

- ¥ 300 milhões – ¥ 600 milhões: 50% (menos ¥ 42.000.000 de dedução)

- Acima de ¥ 600 milhões: 55% (menos ¥ 72.000.000 de dedução)

Heranças no exterior: o que é tributado

Se você for um contribuinte ilimitado (ou um detentor da Tabela 1 há mais de 10 anos) e herdar ativos de um membro da família no exterior, o Japão tributa apenas a parte que você recebe — e não todo o patrimônio no exterior. A dedução básica (¥ 30 milhões + ¥ 6 milhões × herdeiros estatutários) se aplica a todo o patrimônio e sua parte é calculada proporcionalmente.

Por exemplo: se um dos pais nos EUA deixar um patrimônio de US$ 2 milhões para você e um irmão, e houver 2 herdeiros legais, a dedução será de ¥ 30 milhões + (¥ 6 milhões × 2) = ¥ 42 milhões. Sua metade da propriedade é de US$ 1 milhão (≈¥ 140 milhões). Seu valor tributável = ¥ 140 milhões - (¥ 42 milhões ÷ 2) = ¥ 119 milhões. O imposto sobre isso pode exceder ¥ 40 milhões nas taxas mais altas.

Tratados fiscais e créditos fiscais estrangeiros

O Japão tem tratados fiscais sobre herança com os Estados Unidos, Reino Unido, França e alguns outros países. Esses tratados evitam a dupla tributação – se você pagar imposto sobre herança no país do falecido, poderá reivindicar um crédito de imposto estrangeiro contra sua obrigação de imposto sobre herança no Japão. Contudo, o crédito é limitado ao imposto japonês atribuível aos activos estrangeiros.

Para obter detalhes oficiais, acesse o Guia de imposto sobre herança da NTA e revise os tratados fiscais sobre herança do Japão.