Melhores contas de investimento no Japão para expatriados: SBI vs. Rakuten vs.

Quer começar a investir no Japão? Compare as principais corretoras on-line (SBI, Rakuten, Monex), entenda as contas tributáveis e isentas de impostos e navegue pelas regras de expatriados dos EUA.

Começar sua jornada de investimento no Japão pode parecer assustador, especialmente com a barreira do idioma e as complexas estruturas tributárias. No entanto, abrir uma conta de corretora é uma das etapas mais impactantes que você pode tomar para sua saúde financeira a longo prazo. No Japão, as corretoras online (ネット証券 — Net Shoken) oferecem as taxas mais baixas e a mais ampla seleção de produtos de investimento.

As “Três Grandes” Corretoras Online

Três corretoras online dominam o mercado japonês. Embora nenhum deles ofereça uma interface nativa em inglês, eles são muito populares entre os expatriados devido aos baixos custos e à facilidade de uso com ferramentas de tradução da web:

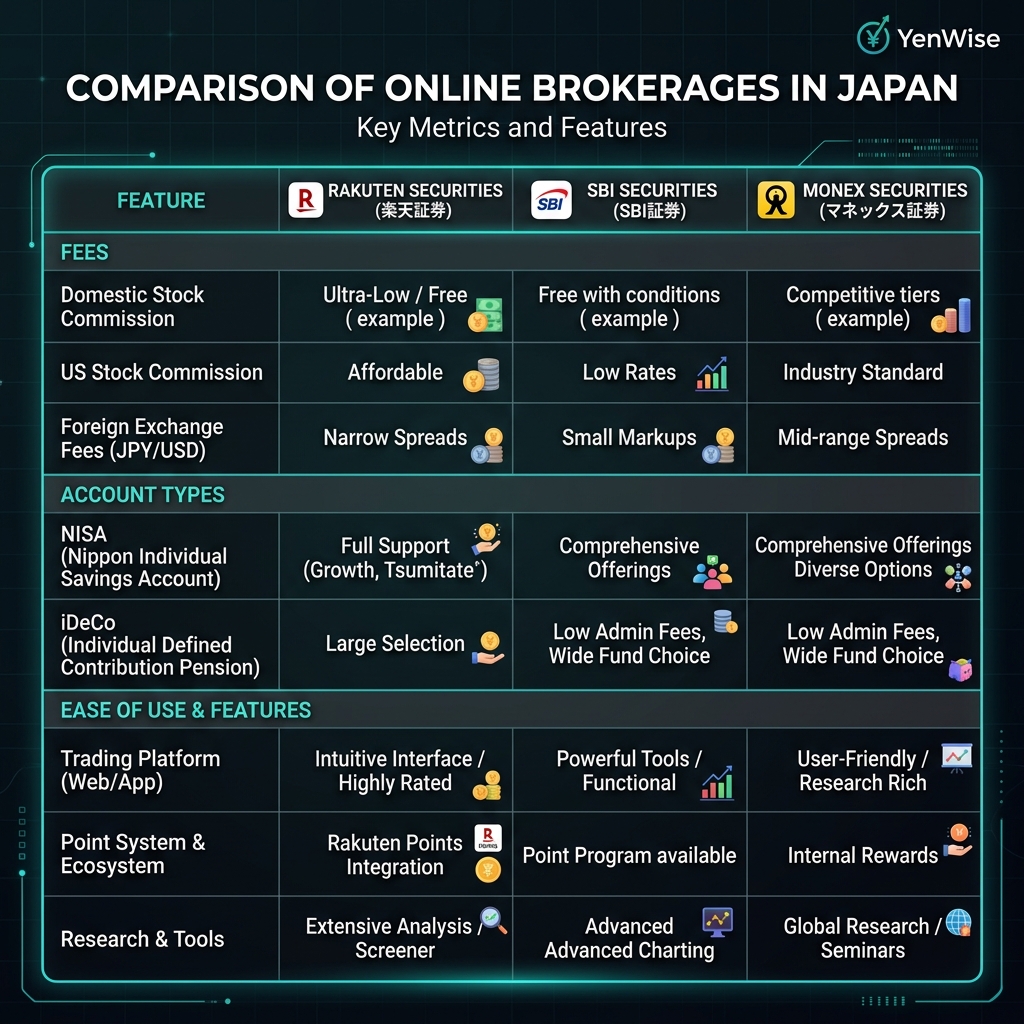

- SBI Securities (SBI証券): A maior corretora online do Japão em ativos. Oferece negociação com comissão zero para ações nacionais e uma enorme seleção de fundos mútuos. Sua interface pode ser confusa, mas é altamente confiável.

- Rakuten Securities (楽天証券): Conhecida por possuir a interface mais moderna e fácil de usar. Integra-se perfeitamente com o ecossistema Rakuten, permitindo-lhe ganhar e gastar Rakuten Points em investimentos.

- Monex Securities (マネックス証券): Um forte concorrente que oferece excelentes ferramentas para negociação de ações nos EUA e é popular por sua integração com os sistemas de pontos de cartão d-Point e Monex.

Comparando SBI, Rakuten e Monex

Aqui está uma rápida análise de como os principais corretores online se comparam aos residentes estrangeiros:

- SBI Securities: Melhor para taxas baixas e variedade de produtos. O suporte em inglês não está disponível. O suporte NISA e iDeCo é excelente.

- Rakuten Securities: Melhor para interface de usuário e integração pontual. O suporte em inglês não está disponível. O suporte NISA e iDeCo é excelente.

- Monex Securities: Melhor para ferramentas e pesquisas de ações dos EUA. O suporte em inglês não está disponível. O suporte NISA e iDeCo é excelente.

Escolhendo o tipo de conta certo

Ao abrir uma conta de corretora, você será solicitado a escolher entre diferentes tipos de conta. É crucial selecionar o correto:

- Tokutei Koza (特定口座 — Conta Designada): Escolha sempre "Imposto Retido na Fonte" (源泉徴収あり — Gensen Choshu Ari). Nesta opção, a corretora calcula e deduz automaticamente os 20,315% de ganhos de capital e impostos sobre dividendos, o que significa que você não precisa apresentar declaração de imposto de renda para seus investimentos.

- NISA (少額投資非課税制度): A conta de investimento isenta de impostos. Ganhos de capital e dividendos são 100% isentos de impostos. Você pode investir até ¥ 3,6 milhões por ano, com limite vitalício de ¥ 18 milhões.

- iDeCo (個人型確定拠出年金): A conta de previdência privada. As contribuições são totalmente dedutíveis dos impostos, o crescimento é isento de impostos e os pagamentos são tributados favoravelmente na reforma.

A armadilha PFIC para expatriados dos EUA

Se você for cidadão dos EUA, enfrentará severas restrições devido às leis fiscais dos EUA. Os fundos mútuos japoneses (incluindo aqueles dentro da NISA ou iDeCo) são classificados como Empresas de Investimento Estrangeiro Passivo (PFICs) pelo IRS. As PFIC desencadeiam taxas de imposto punitivas nos EUA e requisitos de relatórios extremamente complexos. Consequentemente, os cidadãos dos EUA deveriam geralmente evitar comprar fundos mútuos japoneses. Muitos expatriados dos EUA optam por usar Títulos de Corretores Interativos (IBKR), que permitem aos cidadãos dos EUA que vivem no Japão comprar diretamente ETFs e ações domiciliados nos EUA, evitando a armadilha PFIC.

Como abrir uma conta como estrangeiro

Para abrir uma conta, você precisará fornecer:

- Seu Cartão de Residência (在留カード) com pelo menos 3-6 meses de validade restante.

- Seu Cartão My Number (マイナンバーカード) ou um Juminhyo (certificado de residência) mostrando seu My Number.

- Uma conta bancária japonesa em seu nome exato (correspondente ao seu cartão de residência).

Para começar, verifique as páginas de registro oficiais de SBI Securities, Rakuten Securities ou Monex Securities.