Nova NISA do Japão: como os expatriados podem investir totalmente isentos de impostos

A Nova NISA do Japão permite investir até ¥ 18 milhões totalmente isentos de impostos. Veja como funciona, quem se qualifica e como maximizar seu retorno como expatriado.

A Nova NISA do Japão (少額投資非課税制度), lançada em janeiro de 2024, é uma das contas de investimento isentas de impostos mais generosas do mundo. Permite que os residentes do Japão construam riqueza a longo prazo, investindo em fundos mútuos, ETFs e ações individuais, sem pagar qualquer imposto japonês sobre ganhos de capital ou dividendos.

Os dois níveis NISA

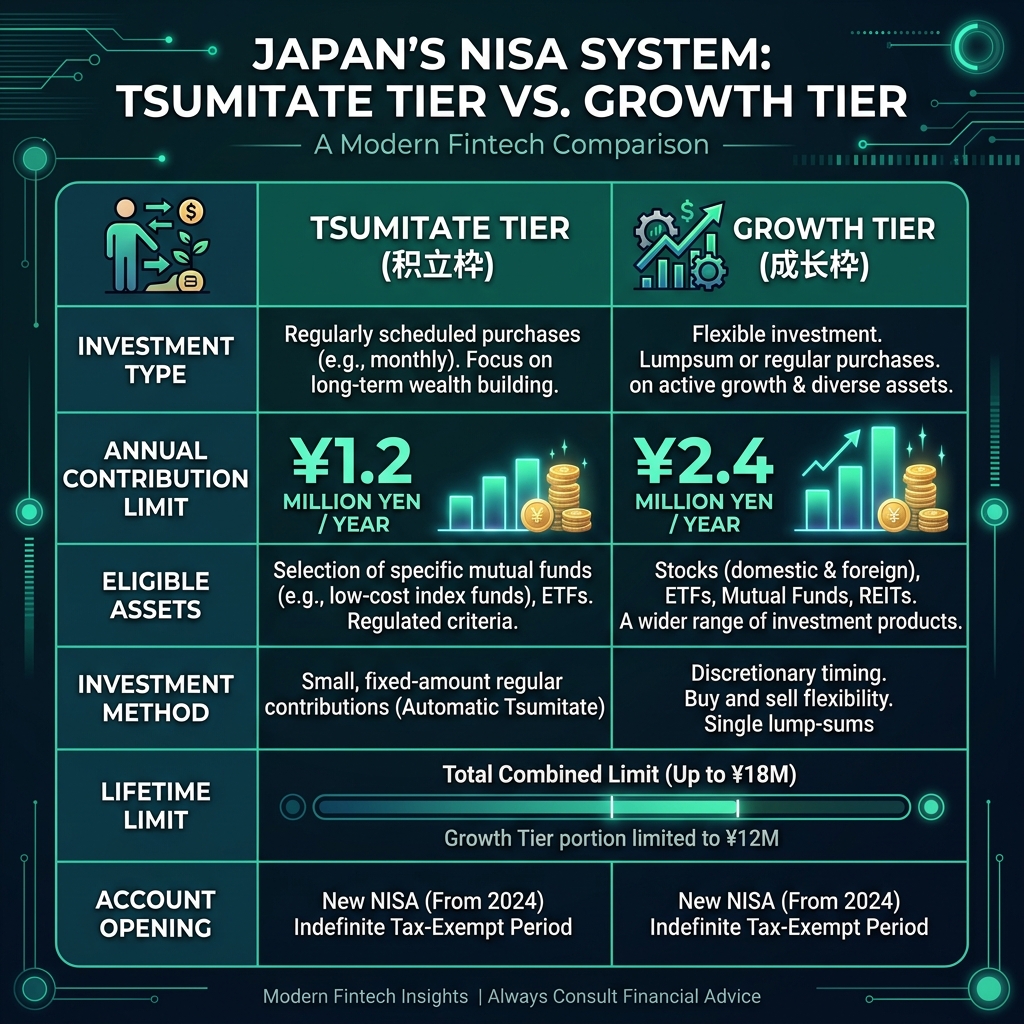

O novo programa NISA é dividido em dois níveis distintos: o nível de investimento Tsumitate e o nível de investimento em crescimento. Estes dois níveis operam sob regras diferentes, mas podem ser utilizados simultaneamente pelo mesmo investidor para maximizar as suas contribuições anuais isentas de impostos.

- Nível de investimento Tsumitate (積立投資枠): ¥ 1,2 milhão/ano. Para investimentos mensais regulares através de fundos mútuos aprovados, concebidos para acumulação de riqueza a longo prazo.

- Nível de investimento de crescimento (成長投資枠): ¥ 2,4 milhões/ano. Para investimentos de montante fixo em ações individuais, ETFs e uma gama mais ampla de fundos mútuos.

Limites vitalícios e limite de ¥ 18 milhões

O limite de vida combinado para o Novo NISA é de ¥ 18 milhões, dos quais até ¥ 12 milhões podem ser alocados para o Nível de Investimento em Crescimento. O nível Tsumitate não conta para o limite de crescimento, o que significa que você pode optar por preencher todos os ¥ 18 milhões usando apenas o nível Tsumitate, se preferir.

Quem se qualifica? Elegibilidade de expatriado

Qualquer residente do Japão com 18 anos ou mais com um cartão My Number pode abrir uma conta NISA. Isso inclui expatriados com vistos de trabalho, vistos de cônjuge e residentes permanentes. Saiba mais sobre o status de residência do Japão no site da Agência de Serviços de Imigração.

Quanto você poderia economizar?

Vamos analisar os números. Se você investir ¥ 100.000/mês durante 20 anos com um retorno médio anual de 5%, use nossa calculadora NISA para ver a diferença entre uma conta isenta de impostos e uma conta tributável:

- Conta NISA: ¥ 100 mil/mês × 20 anos × 5% → aproximadamente ¥ 41,1 milhões, TODOS isentos de impostos

- Conta tributável regular: Mesmo investimento → aproximadamente ¥ 37,4 milhões após imposto de 20,315% sobre ganhos de capital

- Economia fiscal: ~¥ 3,7 milhões

O que acontece se você sair do Japão?

Se você deixar o Japão permanentemente, deverá encerrar sua conta NISA. Você pode vender todas as participações isentas de impostos antes da partida e transferir os rendimentos para o exterior. Não há penalidade para retirada antecipada. No entanto, quando você não for mais residente, não poderá fazer novas contribuições.

NISA vs iDeCo: qual você deve usar?

Ambas são excelentes contas com vantagens fiscais, mas servem a propósitos diferentes. O NISA é flexível (saque a qualquer momento, sem penalidade). iDeCo bloqueia fundos até os 60 anos, mas oferece deduções imediatas no imposto de renda. Muitos expatriados usam ambos – NISA para objetivos de médio prazo, iDeCo para aposentadoria. Leia nosso guia iDeCo para uma comparação completa.

Primeiros passos

- Abra uma conta de títulos com uma corretora japonesa (Rakuten Securities, SBI Securities ou Monex)

- Solicite uma conta NISA durante a abertura da conta (marque a caixa NISA)

- Aguarde a aprovação (normalmente de 1 a 2 semanas)

- Configure um pedido mensal de tsumitate (積立) para investimento automatizado

- Verifique seu painel de uso do NISA anualmente para rastrear sua franquia restante