Quanto dinheiro você precisa para se aposentar no Japão? Um guia prático

Nenkin sozinho não será suficiente. Veja como calcular o número da sua aposentadoria no Japão – levando em consideração os benefícios de pensão, despesas de subsistência e a regra de retirada segura de 4%.

"Quanto preciso para me aposentar?" é a questão de um milhão de dólares – ou melhor, a questão de cem milhões de ienes no Japão. A resposta depende muito do seu estilo de vida, dos benefícios de pensão esperados e se você planeja ficar no Japão permanentemente ou voltar para casa.

Comece com suas despesas de aposentadoria

O primeiro passo é estimar seus gastos mensais na aposentadoria. Um casal econômico no Japão com uma casa quitada pode viver com ¥ 250.000–300.000 por mês. Um estilo de vida mais confortável com viagens e jantares fora pode exigir de ¥ 400.000 a 500.000. De acordo com o Ministério de Assuntos Internos do Japão, o casal aposentado médio gasta aproximadamente ¥ 260.000 por mês em despesas básicas de subsistência.

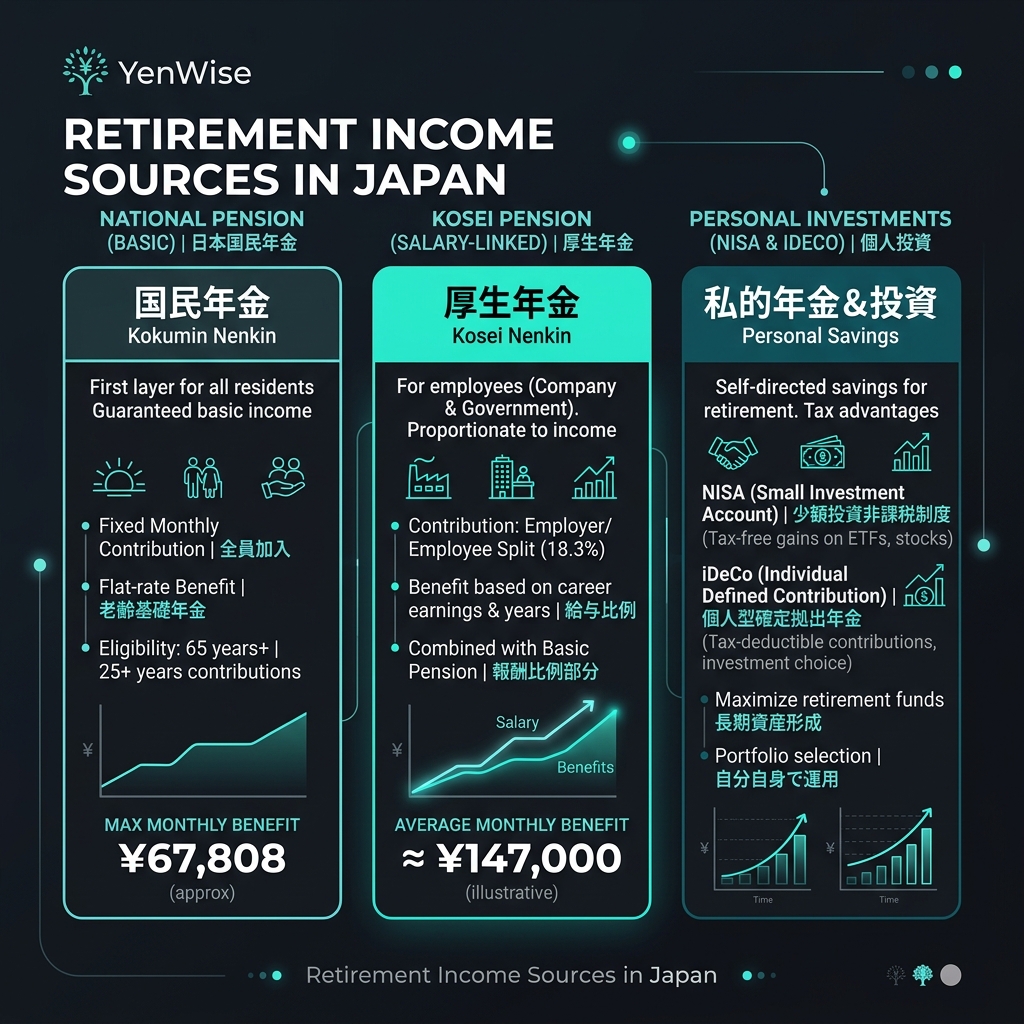

O que Nenkin fornecerá?

A pensão nacional japonesa constitui uma base, mas é modesta. A Kokumin Nenkin completa (pensão básica) paga cerca de ¥68.000/mês (valor de 2026) após 40 anos de contribuições. Kosei Nenkin (pensão dos funcionários) adiciona um componente relacionado aos rendimentos — um funcionário típico com carreira completa pode receber 150.000 a 200.000 ienes/mês no total (básico + relacionado aos rendimentos).

Para um casal em que um dos cônjuges trabalhava em tempo integral e o outro era dependente, o nenkin total da família pode ser de 200.000 a 250.000 ienes/mês. Isso abrange um estilo de vida básico, mas deixa pouco espaço para viagens, hobbies ou surpresas.

A regra dos 4%: quanto você precisa economizar

A regra dos 4% (ou taxa de retirada segura) é uma diretriz amplamente utilizada: você pode sacar 4% de sua carteira de investimentos no primeiro ano de aposentadoria, ajustado pela inflação a cada ano, com alta probabilidade de não ficar sem dinheiro ao longo de 30 anos.

Aqui está como calcular seu número de aposentadoria: 1. Estime seu déficit mensal: Gasto mensal desejado - Nenkin mensal esperado 2. Déficit anual = Déficit mensal × 12 3. Carteira necessária = Déficit anual ÷ 0,04 (a regra dos 4%) Exemplo: Se você precisa de ¥ 500.000/mês, mas recebe ¥ 200.000 em nenkin, seu déficit é de ¥ 300.000/mês = ¥ 3.600.000/ano. Você precisa de ¥ 3.600.000 ÷ 0,04 = ¥ 90 milhões em investimentos.

Como construir seu portfólio de aposentadoria

O Japão oferece várias contas de investimento com vantagens fiscais que podem ajudá-lo a construir poupanças para a reforma mais rapidamente: - [NISA (少額投資非課税制度)](/en/tools/nisa-calculator): Investimento isento de impostos com até ¥ 3,6 milhões/ano em contribuições. Use nossa calculadora NISA para projetar seus retornos. - [iDeCo (個人型確定拠出年金)](/en/tools/ideco): Contribuições de aposentadoria dedutíveis de impostos com crescimento isento de impostos. As contribuições reduzem seu lucro tributável. - Contas tributáveis: contas de corretagem padrão. Ganhos de capital tributados a 20,315%, mas apenas quando você vende (imposto diferido).

E se você sair do Japão antes da aposentadoria?

Se você deixar o Japão permanentemente antes de atingir a idade de aposentadoria, poderá solicitar um [Retirada de montante fixo de pensão](/en/tools/pension-lump-sum) de até 5 anos de contribuições. Você também pode liquidar suas contas NISA e iDeCo (a iDeCo tem restrições para residentes não japoneses). Planeje com antecedência – sua estratégia de aposentadoria muda significativamente se você não puder se aposentar no Japão.

Para projeções oficiais de pensões, faça login na Nenkin Net ou verifique seu cartão postal anual da nenkin. Para planejamento de investimento, consulte a página NISA da FSA.