Bagong NISA ng Japan: Paano Maaaring Mamuhunan ang mga Expats na Ganap na Walang Buwis

Hinahayaan ka ng Bagong NISA ng Japan na mamuhunan ng hanggang ¥18 milyon na ganap na walang buwis. Narito kung paano ito gumagana, kung sino ang kwalipikado, at kung paano i-maximize ang iyong mga pagbabalik bilang isang expat.

Ang Bagong NISA ng Japan (少額投資非課税制度), na inilunsad noong Enero 2024, ay isa sa mga pinaka mapagbigay na tax-free investment account sa mundo. Pinapayagan nito ang mga residente ng Japan na bumuo ng pangmatagalang yaman sa pamamagitan ng pamumuhunan sa mutual funds, ETF, at indibidwal na stock nang hindi nagbabayad ng anumang buwis sa Japan sa mga capital gain o dibidendo.

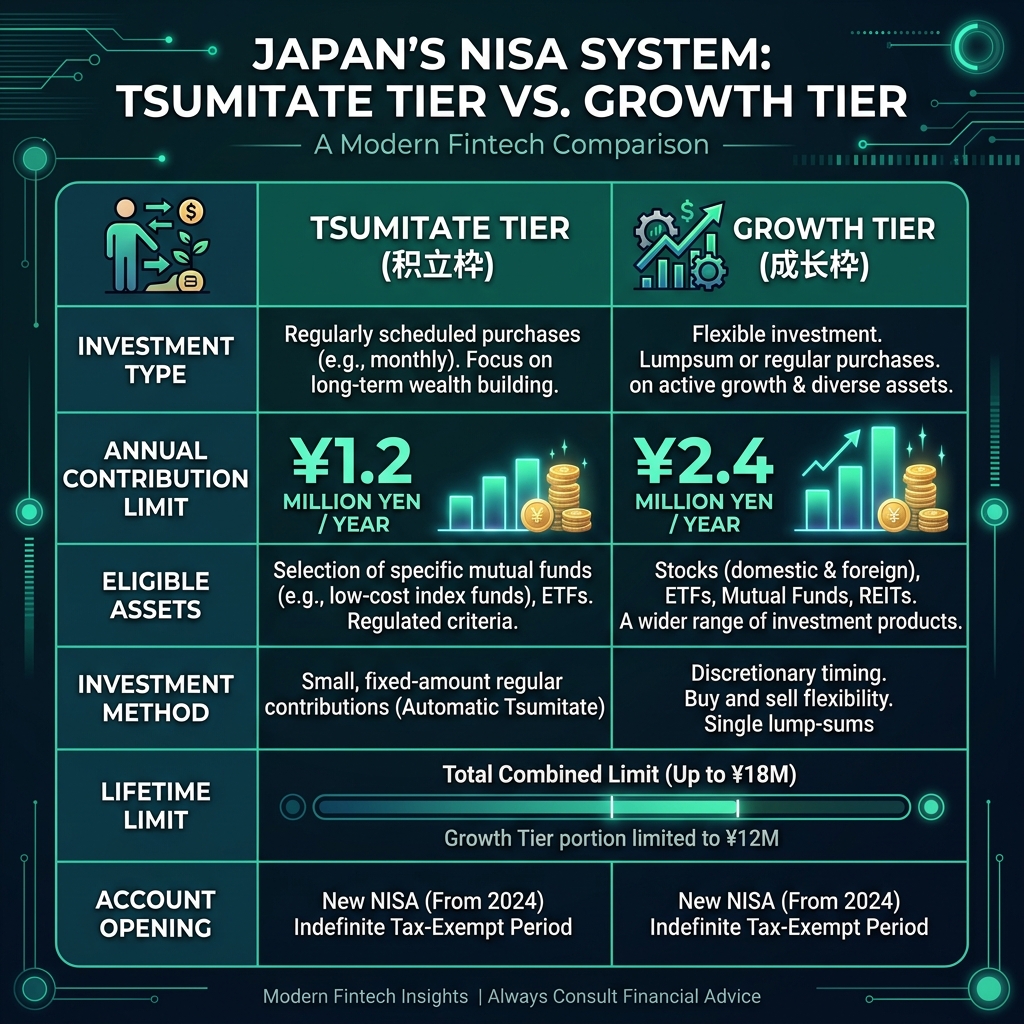

Ang Dalawang Tier ng NISA

Ang Bagong NISA na programa ay nahahati sa dalawang natatanging tier: ang Tsumitate Investment Tier at ang Growth Investment Tier. Gumagana ang dalawang tier na ito sa ilalim ng magkaibang mga panuntunan ngunit maaaring gamitin nang sabay-sabay ng parehong mamumuhunan upang i-maximize ang kanilang taunang mga kontribusyon na walang buwis.

- Tsumitate Investment Tier (積立投資枠): ¥1.2M/taon. Para sa regular na buwanang pamumuhunan sa pamamagitan ng naaprubahang mutual funds, na idinisenyo para sa pangmatagalang akumulasyon ng kayamanan.

- Growth Investment Tier (成長投資枠): ¥2.4M/taon. Para sa lump-sum na pamumuhunan sa mga indibidwal na stock, ETF, at mas malawak na hanay ng mutual funds.

Lifetime Limits at ang ¥18 Million Cap

Ang pinagsamang lifetime limit para sa Bagong NISA ay ¥18 milyon, kung saan hanggang ¥12 milyon ang maaaring ilaan sa Growth Investment Tier. Ang Tsumitate tier ay hindi binibilang laban sa Growth limit, ibig sabihin ay maaari mong piliing punan ang buong ¥18 milyon gamit lang ang Tsumitate tier kung gusto mo.

Sino ang Kwalipikado? Pagiging Kwalipikado sa Expat

Sinumang residente ng Japan na may edad 18 o mas matanda na may My Number card ay maaaring magbukas ng NISA account. Kabilang dito ang mga expat na may work visa, spouse visa, at permanenteng residente. Matuto pa tungkol sa status ng paninirahan ng Japan sa website ng Immigration Services Agency.

Magkano ang Maiimpok Mo?

Patakbuhin natin ang mga numero. Kung mamumuhunan ka ng ¥100,000/buwan sa loob ng 20 taon sa 5% na average na taunang kita, gamitin ang aming NISA Calculator upang makita ang pagkakaiba sa pagitan ng isang tax-free na account at isang taxable account:

- NISA account: ¥100K/buwan × 20 taon × 5% → humigit-kumulang ¥41.1 milyon, LAHAT ay walang buwis

- Regular na taxable account: Parehong pamumuhunan → humigit-kumulang ¥37.4 milyon pagkatapos ng 20.315% capital gains tax

- Pagtitipid sa buwis: ~¥3.7 milyon

Ano ang Mangyayari Kung Umalis ka sa Japan?

Kung tuluyan kang umalis sa Japan, dapat mong isara ang iyong NISA account. Maaari mong ibenta ang lahat ng mga hawak na walang buwis bago umalis at ilipat ang mga nalikom sa ibang bansa. Walang parusa para sa maagang pag-withdraw. Gayunpaman, kapag hindi ka na residente, hindi ka makakagawa ng mga bagong kontribusyon.

NISA vs iDeCo: Alin ang Dapat Mong Gamitin?

Parehong mahusay na tax-advantaged na mga account, ngunit nagsisilbi ang mga ito sa iba't ibang layunin. Ang NISA ay flexible (mag-withdraw anumang oras, walang penalty). Ang iDeCo ay nagla-lock ng mga pondo hanggang sa edad na 60 ngunit nag-aalok ng agarang pagbabawas ng buwis sa kita. Maraming expat ang gumagamit ng pareho — NISA para sa mga layuning pangmatagalan, iDeCo para sa pagreretiro. Basahin ang aming gabay sa iDeCo para sa buong paghahambing.

Pagsisimula

- Magbukas ng securities account sa isang Japanese broker (Rakuten Securities, SBI Securities, o Monex)

- Mag-apply para sa isang NISA account sa pagbubukas ng account (lagyan ng check ang NISA box)

- Maghintay ng pag-apruba (karaniwang 1-2 linggo)

- Mag-set up ng buwanang tsumitate (積立) na order para sa automated na pamumuhunan

- Suriin ang iyong dashboard sa paggamit ng NISA taun-taon upang masubaybayan ang iyong natitirang allowance