Japan Tax Residency: Income Tax vs Inheritance Tax Panuntunan para sa mga Expats

Nalilito kung kailan ka itinuring ng Japan na isang residente ng buwis? Narito kung paano aktwal na gumagana ang 5-year income tax rule at 10-year inheritance tax rule — at bakit mahalaga ang uri ng iyong visa.

Isa sa pinakanakalilito na aspeto ng sistema ng buwis ng Japan ay walang iisang kahulugan ng "residente ng buwis." Sa halip, ang iba't ibang buwis ay gumagamit ng iba't ibang panuntunan na may iba't ibang timeline — at ang uri ng iyong visa ay maaaring ganap na magbago kung may utang ka sa buwis sa mga asset at kita sa ibang bansa.

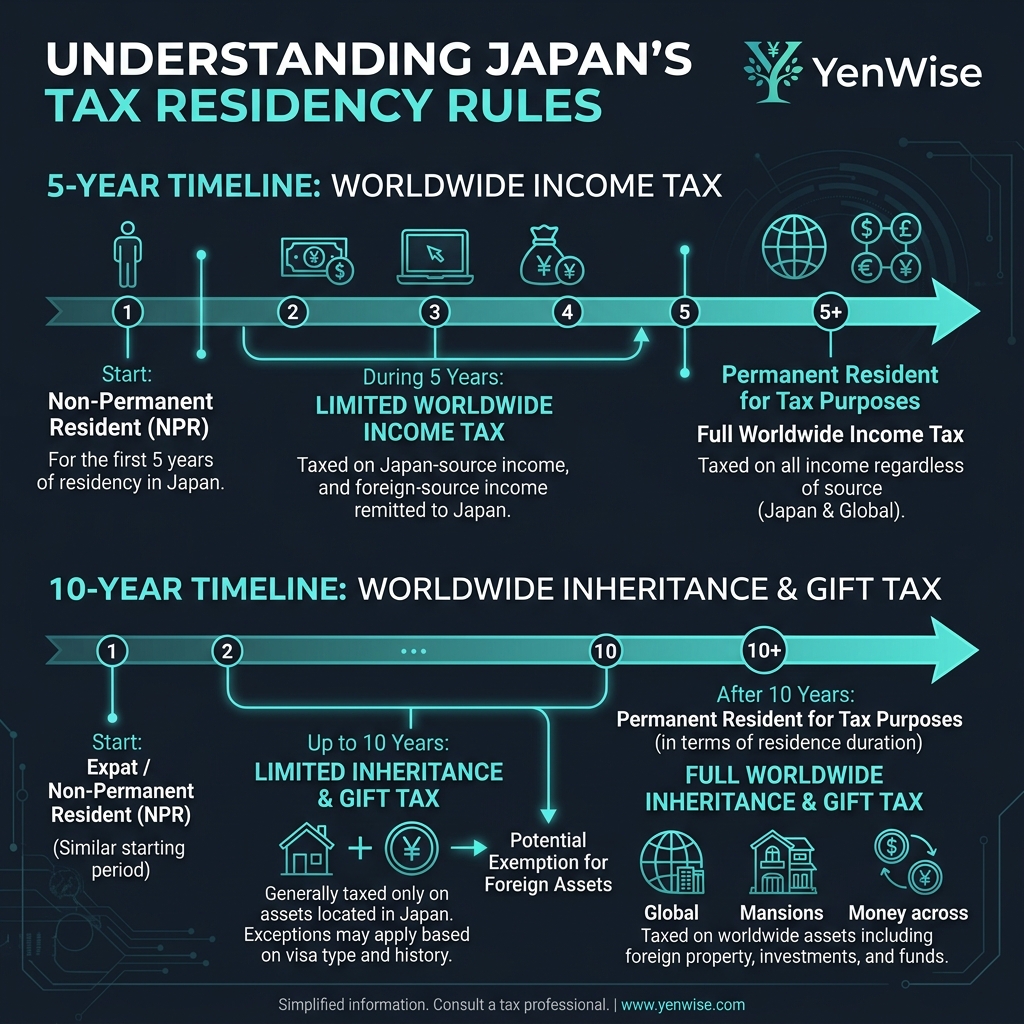

Income Tax Residency: Ang 5-Year Rule

Para sa income tax purposes, naging "permanent resident for tax purposes" ka pagkatapos manirahan sa Japan sa loob ng 5 taon sa huling 10. Kapag nalampasan mo na ang threshold na ito, ibubuwis ng Japan ang iyong worldwide income — kasama ang suweldo mula sa mga employer sa ibang bansa, foreign rental income, dividends mula sa foreign stocks, at capital gains sa foreign assets.

Ang ¥50 Million Foreign Asset Reporting Rule

Ang mga permanenteng residente ng buwis na may mga dayuhang asset na lampas sa ¥50 milyon ay dapat maghain ng taunang Statement of Foreign Assets (国外財産調書) sa NTA. Ang hindi pag-file ay maaaring magresulta sa mga parusa ng hanggang 1 taon na pagkakulong o ¥500,000 na multa. Ang kinakailangan sa pag-uulat na ito ay nakakakuha ng maraming pangmatagalang expat sa pamamagitan ng sorpresa.

Inheritance Tax Residency: Ang 10-Year Rule (At Visa Exceptions)

Ang Inheritance tax ay gumagamit ng ganap na naiibang residency test. Ang pangkalahatang tuntunin: kung nanirahan ka sa Japan nang 10 taon sa huling 15, mananagot ka para sa inheritance tax sa mga pandaigdigang asset — kabilang ang mga mana na natanggap mula sa mga miyembro ng pamilya sa ibang bansa.

Ang Uri ng Visa Exception na Nakakamiss ng Karamihan sa mga Expats

Narito ang kritikal na detalye: ang 10-taong panuntunan ay nalalapat lamang sa mga may hawak ng Table 1 visa (work visa, student visa, atbp.). Kung may hawak kang Table 2 visa — na kinabibilangan ng spouse visa, permanent residency (PR), at long-term resident visa — mananagot ka para sa inheritance tax mula sa unang araw, kahit gaano ka na katagal nakatira sa Japan.

Exit Tax: Ano ang Mangyayari Kapag Umalis Ka sa Japan

Kung ikaw ay isang permanenteng naninirahan sa buwis na may hawak na ¥100 milyon o higit pa sa kabuuang mga asset (domestic + foreign), ang pag-alis sa Japan ay magti-trigger ng exit tax (出国税) sa hindi na-realize na capital gains. Ito ay isang itinuturing na panuntunan sa disposisyon — tinatrato ng Japan ang iyong mga asset na parang ibinenta mo ang mga ito sa halaga ng merkado sa petsa ng iyong pag-alis, at binubuwisan ang kinita. Para sa karamihan ng mga expat hindi ito nalalapat, ngunit ang mga indibidwal na may mataas na halaga ay kailangang magplano nang maaga.

Mga Praktikal na Hakbang para sa Pagsunod

- Alamin ang uri ng iyong visa. Tingnan kung mayroon kang Table 1 o Table 2 visa — tinutukoy nito ang iyong timeline ng pananagutan sa buwis sa mana.

- Subaybayan ang iyong oras sa Japan. Ang 5-taong income tax clock at 10-year inheritance tax clock ay tumatakbo nang hiwalay.

- Mag-file ng mga ulat sa dayuhang asset kung kinakailangan. Kung ikaw ay isang permanenteng residente ng buwis na may >¥50M sa mga dayuhang asset, ang Statement of Foreign Assets ay mandatory.

- Magplano para sa exit tax kung naaangkop. Kung ang iyong kabuuang asset ay lumampas sa ¥100M, kumunsulta sa isang tax professional bago umalis sa Japan.

Para sa mga opisyal na detalye, tingnan ang gabay ng NTA sa tax residency at ang Ministry of Justice visa table classifications.