Seguro sa Buhay sa Japan: Isang Gabay ng Expat sa Saklaw at Mga Bawas sa Buwis

Mag-navigate sa life insurance sa Japan bilang isang expat. Unawain ang termino kumpara sa buong buhay, ang inheritance tax-free exemption, at kung paano i-claim ang premium tax deduction.

Para sa mga expat na naninirahan sa Japan na may mga dependent, ang pag-secure ng life insurance ay isang kritikal na elemento ng pagpaplano sa pananalapi at estate. Higit pa sa kapayapaan ng isip na inaalok nito, ang life insurance sa Japan ay may mga natatanging legal at mga benepisyo sa buwis — kabilang ang mga partikular na pagbabawas na nagpapababa sa iyong income tax at isang nakatuong exemption na pumoprotekta sa mga payout mula sa inheritance tax.

Ang "Liquidity Bridge" Pagkatapos ng Kamatayan

Ang isa sa pinakamahalagang dahilan para magkaroon ng Japanese life insurance policy ay ang agarang pagkatubig. Sa Japan, kapag ang isang tao ay pumanaw, ang kanilang mga bank account ay agad na pinalamig ng mga bangko. Ang mga account na ito ay hindi maa-access hanggang sa ang buong proseso ng inheritance ay matatapos, na nangangailangan ng consensus sa lahat ng mga tagapagmana ng batas at maaaring tumagal ng ilang buwan. Gayunpaman, ang mga pagbabayad sa seguro sa buhay ay karaniwang binabayaran sa itinalagang benepisyaryo sa loob ng ilang araw, na nagbibigay ng mahalagang tulay sa pananalapi para sa mga nabubuhay na miyembro ng pamilya upang mabayaran ang mga gastusin sa pamumuhay, mga gastos sa libing, at mga agarang bayarin.

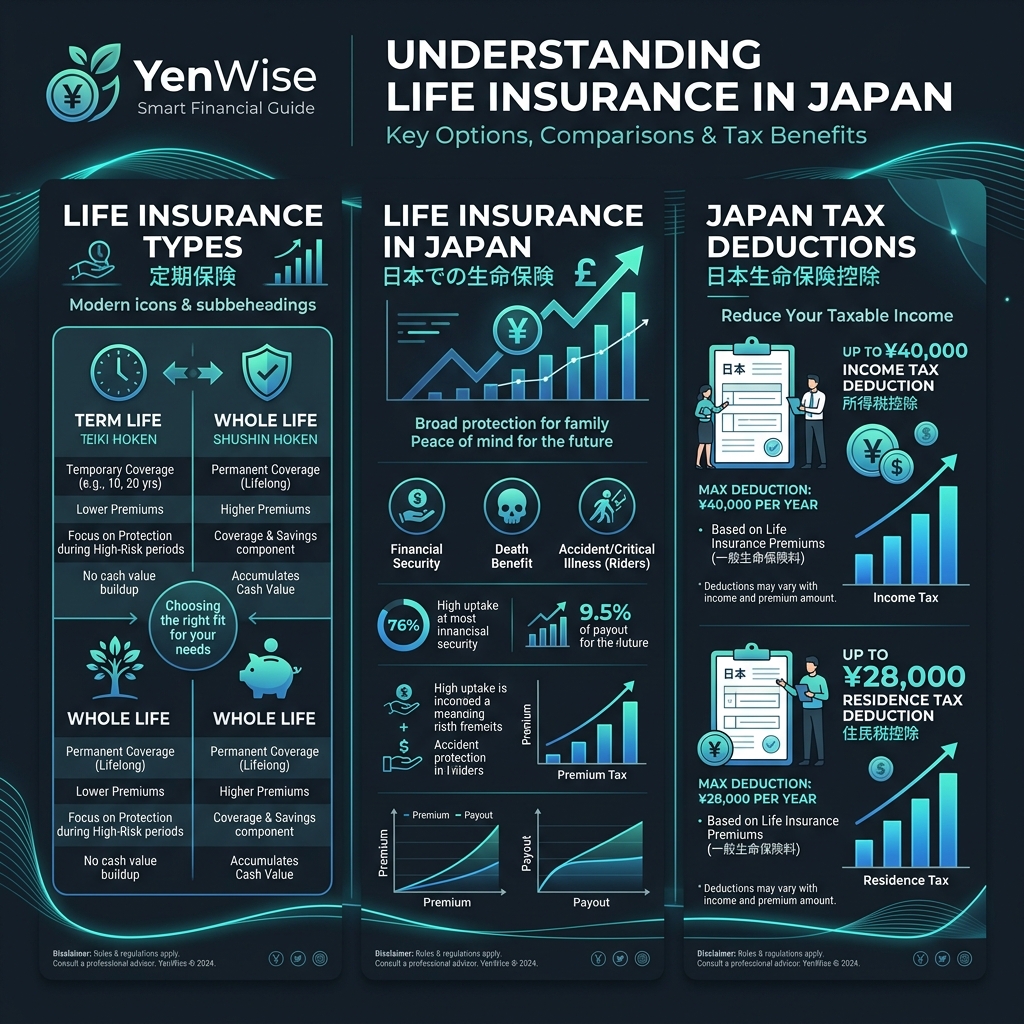

Term Life (Teiki Hoken) vs. Whole Life (Shushin Hoken)

Kapag pumipili ng isang patakaran sa Japan, ikaw ang pangunahing magpapasya sa pagitan ng dalawang istruktura:

- Term Life Insurance (定期保険 — Teiki Hoken): Nagbibigay ng coverage para sa isang partikular na panahon (hal., 10, 20 taon, o hanggang edad 60/65). Ito ay purong proteksyon na walang halaga ng pera, na ginagawang lubos na abot-kaya ang mga premium. Tamang-tama ito para sa mga pamilyang gustong masakop habang lumalaki ang kanilang mga anak.

- Whole Life Insurance (終身保険 — Shushin Hoken): Nagbibigay ng lifetime coverage at bumubuo ng cash value sa paglipas ng panahon. Maaari itong gumana bilang isang sasakyan sa pagtitipid, ngunit mas mataas ang mga premium. Ang ilang mga patakaran ay nagpapahintulot sa iyo na humiram laban sa halaga ng pera o tanggapin ito bilang isang annuity sa pagreretiro.

Ang Inheritance Tax Exemption para sa Life Insurance

Sa ilalim ng batas sa buwis ng Japan, ang mga pagbabayad sa seguro sa buhay ay napapailalim sa inheritance tax sa halip na buwis sa kita (sa kondisyon na binayaran ng namatay ang mga premium). Gayunpaman, ang gobyerno ay nagbibigay ng malaking tax-free exemption partikular para sa mga pagbabayad ng life insurance:

Tax-Free Exemption = ¥5 milyon × bilang ng mga tagapagmana ayon sa batas

Halimbawa, kung mag-iwan ka ng asawa at dalawang anak (3 statutory heirs), ang unang ¥15 milyon ng iyong pagbabayad sa seguro sa buhay ay ganap na exempt sa Japanese inheritance tax. Ang anumang halagang higit sa limitasyong ito ay idinaragdag sa natitirang bahagi ng iyong ari-arian para sa progresibong pagkalkula ng buwis sa mana.

Pag-maximize sa Life Insurance Premium Tax Deduction

Maaari mong ibawas ang isang bahagi ng iyong mga premium ng seguro sa buhay mula sa iyong mga buwis bawat taon. Ang Life Insurance Premium Deduction (生命保険料控除 — Seiho Kojo) ay nahahati sa tatlong kategorya: general life insurance, indibidwal na annuity insurance, at nursing/medical care insurance.

Para sa mga patakarang nilagdaan pagkatapos ng Enero 1, 2012, maaari mong ibawas ang hanggang ¥40,000 mula sa iyong pambansang buwis sa kita at hanggang ¥28,000 mula sa iyong lokal na buwis sa paninirahan sa bawat kategorya, na humahantong sa maximum na pinagsamang pagbabawas na ¥120,000 (income tax) at ¥70,000 ang lahat ng mga patakaran kung hawak mo ang lahat ng buwis.

Para sa mga update sa regulasyon, kumonsulta sa Financial Services Agency (FSA) at suriin ang mga materyal na pang-edukasyon na ibinigay ng Life Insurance Association of Japan.