Magkano Pera ang Kailangan Mo Para Magretiro sa Japan? Isang Praktikal na Gabay

Hindi sapat si Nenkin lang. Narito kung paano kalkulahin ang iyong numero ng pagreretiro sa Japan — pagsasaalang-alang sa mga benepisyo ng pensiyon, mga gastos sa pamumuhay, at ang 4% na ligtas na tuntunin sa pag-withdraw.

"Magkano ang kailangan kong magretiro?" ay ang milyon-dolyar na tanong — o sa halip, ang daang-milyong-yen na tanong sa Japan. Ang sagot ay lubos na nakadepende sa iyong pamumuhay, sa iyong inaasahang mga benepisyo sa pensiyon, at kung plano mong manatili sa Japan nang permanente o umuwi.

Magsimula Sa Iyong Mga Gastos sa Pagreretiro

Ang unang hakbang ay ang pagtatantya ng iyong buwanang paggastos sa pagreretiro. Ang isang matipid na mag-asawa sa Japan na may bayad na bahay ay maaaring mabuhay sa ¥250,000–300,000 bawat buwan. Maaaring mangailangan ng ¥400,000–500,000 ang isang mas komportableng pamumuhay sa paglalakbay at pagkain sa labas. Ayon sa Ministry of Internal Affairs ng Japan, ang karaniwang retiradong mag-asawa ay gumagastos ng humigit-kumulang ¥260,000 bawat buwan sa mga pangunahing gastusin sa pamumuhay.

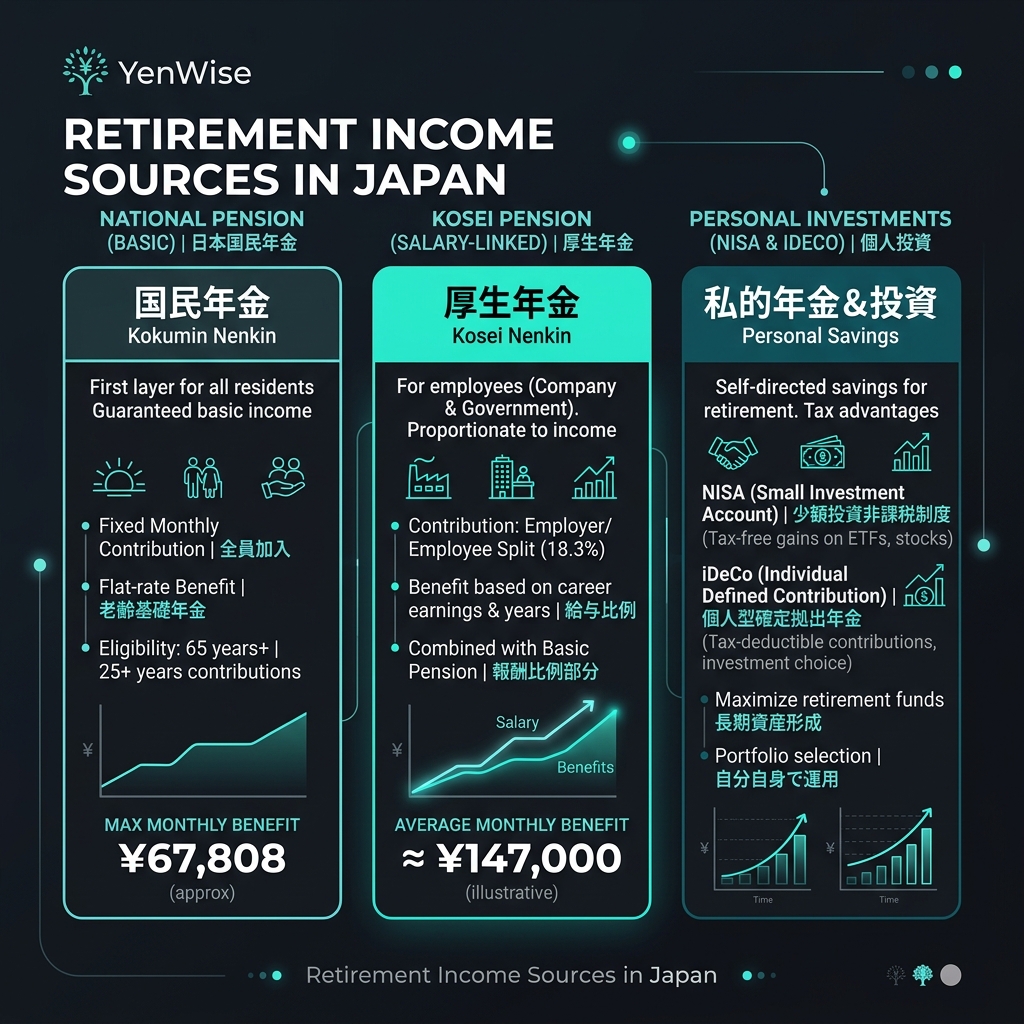

Ano ang Ibibigay ni Nenkin?

Ang Japanese national pension ay nagbibigay ng pundasyon, ngunit ito ay katamtaman. Ang buong Kokumin Nenkin (basic pension) ay nagbabayad ng humigit-kumulang ¥68,000/month (2026 figure) pagkatapos ng 40 taon ng mga kontribusyon. Kosei Nenkin (pension ng mga empleyado) ay nagdaragdag ng bahaging nauugnay sa mga kita — ang isang karaniwang full-career na empleyado ay maaaring makatanggap ng ¥150,000–200,000/buwan sa kabuuan (basic + na nauugnay sa mga kita).

Para sa isang mag-asawa kung saan ang isang asawa ay nagtrabaho nang full-time at ang isa ay isang umaasa, ang kabuuang nenkin ng sambahayan ay maaaring ¥200,000–250,000/buwan. Sinasaklaw nito ang isang pangunahing pamumuhay ngunit nag-iiwan ng kaunting puwang para sa paglalakbay, libangan, o sorpresa.

Ang 4% na Panuntunan: Magkano ang Kailangan Mong Magtipid

Ang 4% na panuntunan (o safe withdrawal rate) ay isang malawakang ginagamit na alituntunin: maaari mong bawiin ang 4% ng iyong portfolio ng pamumuhunan sa unang taon ng pagreretiro, na iniakma para sa inflation bawat taon, na may mataas na posibilidad na hindi maubusan ng pera sa loob ng 30 taon.

Narito kung paano kalkulahin ang iyong numero ng pagreretiro: 1. Tantyahin ang iyong buwanang kakulangan: Ninanais na buwanang paggasta − Inaasahang buwanang nenkin 2. Taunang kakulangan = Buwanang pagkukulang × 12 3. Kinakailangang portfolio = Taunang kakulangan ÷ 0.04 (ang 4% na panuntunan) Halimbawa: Kung kailangan mo ng ¥500,000/buwan ngunit tumatanggap ng ¥200,000 sa nenkin, ang iyong kakulangan ay ¥300,000/buwan = ¥3,600,000/taon. Kailangan mo ng ¥3,600,000 ÷ 0.04 = ¥90 milyon sa mga pamumuhunan.

Paano Buuin ang Iyong Portfolio sa Pagreretiro

Nag-aalok ang Japan ng ilang tax-advantaged investment account na makakatulong sa iyong bumuo ng mga retirement savings nang mas mabilis: - [NISA (少額投資非課税制度)](/en/tools/nisa-calculator): Walang buwis na pamumuhunan na may hanggang ¥3.6M/taon sa mga kontribusyon. Gamitin ang aming NISA Calculator upang i-proyekto ang iyong mga pagbabalik. - [iDeCo (個人型確定拠出年金)](/en/tools/ideco): Mga kontribusyon sa pagreretiro na mababawas sa buwis na may walang buwis na paglago. Binabawasan ng mga kontribusyon ang iyong nabubuwisang kita. - Mga account na nabubuwisan: Mga karaniwang brokerage account. Ang mga capital gain ay binubuwisan sa 20.315% ngunit kapag nagbebenta ka lamang (deferred taxation).

Paano Kung Umalis ka sa Japan Bago Magretiro?

Kung permanenteng umalis ka sa Japan bago umabot sa edad ng pagreretiro, maaari kang mag-claim ng [Pension Lump-Sum Withdrawal](/en/tools/pension-lump-sum) na hanggang 5 taon ng mga kontribusyon. Maaari mo ring i-liquidate ang iyong mga account sa NISA at iDeCo (may mga paghihigpit ang iDeCo para sa mga hindi residenteng Hapon). Magplano nang maaga — malaki ang pagbabago ng iyong diskarte sa pagreretiro kung hindi ka maaaring magretiro sa Japan.

Para sa mga opisyal na projection ng pension, mag-log in sa Nenkin Net o tingnan ang iyong taunang nenkin postcard. Para sa pagpaplano ng pamumuhunan, tingnan ang FSA's NISA page.