Thuế thừa kế Nhật Bản: Hướng dẫn đầy đủ cho người nước ngoài và cư dân nước ngoài

Thuế thừa kế của Nhật Bản có thể lên tới 55% - thuộc hàng cao nhất thế giới. Tìm hiểu mức khấu trừ cơ bản, thuế suất và quy định 10 năm ảnh hưởng như thế nào đến người nước ngoài nhận tài sản thừa kế từ nước ngoài.

Nhật Bản là một trong những quốc gia có mức thuế thừa kế cao nhất trong thế giới phát triển, với mức thuế cận biên cao nhất là 55%. Đối với người nước ngoài và cư dân nước ngoài, các quy tắc đặc biệt phức tạp vì chúng phụ thuộc vào loại thị thực của bạn, thời gian bạn sống ở Nhật Bản và nơi đặt người quá cố và tài sản của họ.

Ai chịu trách nhiệm về thuế thừa kế của Nhật Bản?

Ba loại người có thể phải chịu thuế thừa kế của Nhật Bản đối với tài sản nhận được từ người đã qua đời: 1. Người nộp thuế không giới hạn: Công dân Nhật Bản và người có thị thực Bảng 2 (vợ/chồng, PR, cư trú dài hạn) đã sống ở Nhật Bản — bị đánh thuế đối với tài sản thừa kế trên toàn thế giới. 2. Người nộp thuế bị giới hạn: Người có thị thực Bảng 1 (làm việc, sinh viên) đã sống ở Nhật Bản dưới 10 năm — chỉ bị đánh thuế đối với tài sản ở Nhật Bản. 3. Cư dân 10 năm: Những người có thị thực Bảng 1 đã sống ở Nhật Bản hơn 10 năm trong số 15 năm qua — bị đánh thuế đối với tài sản thừa kế trên toàn thế giới.

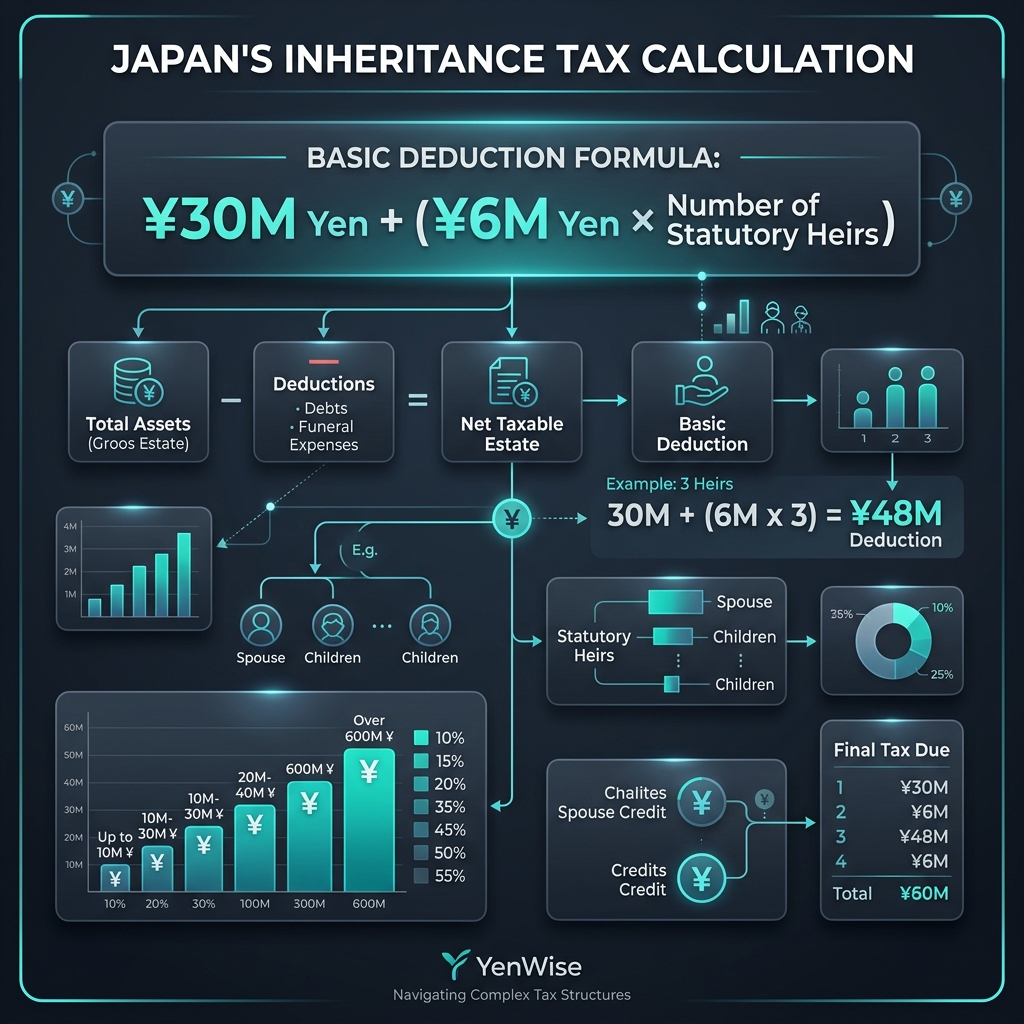

Khoản khấu trừ cơ bản: Miễn thuế bao nhiêu

Nhật Bản cung cấp một khoản khấu trừ cơ bản đáng kể trước khi áp dụng thuế thừa kế: Khấu trừ cơ bản = 30 triệu yên + (6 triệu yên × số người thừa kế theo luật định) Ví dụ: nếu một người chết để lại tài sản cho vợ/chồng và hai con (3 người thừa kế theo luật định) thì mức khấu trừ là: 30 triệu yên + (6 triệu yên × 3) = 48 triệu yên miễn thuế. Bất kỳ khoản thừa kế nào vượt quá số tiền này đều phải chịu thuế theo tỷ lệ lũy tiến.

Thuế suất thừa kế (2026)

- Lên tới 10 triệu Yên: 10%

- 10 triệu yên – 30 triệu yên: 15% (trừ khoản khấu trừ ¥500.000)

- 30 triệu yên – 50 triệu yên: 20% (trừ khoản khấu trừ 2.000.000 yên)

- 50 triệu yên – 100 triệu yên: 30% (trừ khoản khấu trừ 7.000.000 yên)

- 100 triệu yên – 200 triệu yên: 40% (trừ khoản khấu trừ ¥17.000.000)

- 200 triệu yên – 300 triệu yên: 45% (trừ khoản khấu trừ 27.000.000 yên)

- 300 triệu yên – 600 triệu yên: 50% (trừ khoản khấu trừ 42.000.000 yên)

- Trên 600 triệu Yên: 55% (trừ khoản khấu trừ 72.000.000 Yên)

Thừa kế ở nước ngoài: Những gì bị đánh thuế

Nếu bạn là người nộp thuế không giới hạn (hoặc người nắm giữ Bảng 1 trên 10 năm) và thừa kế tài sản từ một thành viên gia đình ở nước ngoài, Nhật Bản sẽ chỉ đánh thuế phần bạn nhận được — không phải toàn bộ tài sản ở nước ngoài. Khoản khấu trừ cơ bản (30 triệu yên + 6 triệu yên × người thừa kế theo luật định) áp dụng cho toàn bộ tài sản và phần chia của bạn được tính theo tỷ lệ.

Ví dụ: nếu cha mẹ ở Hoa Kỳ để lại tài sản trị giá 2 triệu đô la cho bạn và một anh chị em và có 2 người thừa kế theo luật định, khoản khấu trừ là 30 triệu yên + (6 triệu yên × 2) = 42 triệu yên. Một nửa tài sản của bạn là 1 triệu USD (≈¥140 triệu). Số tiền chịu thuế của bạn = ¥140M − (¥42M ` 2) = ¥119M. Thuế đánh vào đó có thể vượt quá 40 triệu yên ở mức cao nhất.

Hiệp định thuế và tín dụng thuế nước ngoài

Nhật Bản có các hiệp định về thuế thừa kế với Hoa Kỳ, Vương quốc Anh, Pháp và một số quốc gia khác. Những hiệp ước này ngăn chặn việc đánh thuế hai lần — nếu bạn nộp thuế thừa kế ở quốc gia của người quá cố, bạn có thể yêu cầu tín dụng thuế nước ngoài đối với nghĩa vụ thuế thừa kế ở Nhật Bản của bạn. Tuy nhiên, khoản tín dụng được giới hạn ở khoản thuế Nhật Bản đánh vào tài sản ở nước ngoài.

Để biết thông tin chi tiết chính thức, hãy truy cập Hướng dẫn về thuế thừa kế NTA và xem lại các hiệp ước về thuế thừa kế của Nhật Bản.