NISA mới của Nhật Bản: Làm thế nào người nước ngoài có thể đầu tư hoàn toàn miễn thuế

NISA mới của Nhật Bản cho phép bạn đầu tư lên tới 18 triệu yên hoàn toàn miễn thuế. Đây là cách nó hoạt động, ai đủ điều kiện và cách tối đa hóa lợi nhuận của bạn với tư cách là người nước ngoài.

NISA mới của Nhật Bản (少額投資非課税制度), ra mắt vào tháng 1 năm 2024, là một trong những tài khoản đầu tư miễn thuế hào phóng nhất trên thế giới. Nó cho phép cư dân Nhật Bản xây dựng sự giàu có lâu dài bằng cách đầu tư vào các quỹ tương hỗ, quỹ ETF và cổ phiếu riêng lẻ mà không phải trả bất kỳ khoản thuế nào của Nhật Bản đối với lãi vốn hoặc cổ tức.

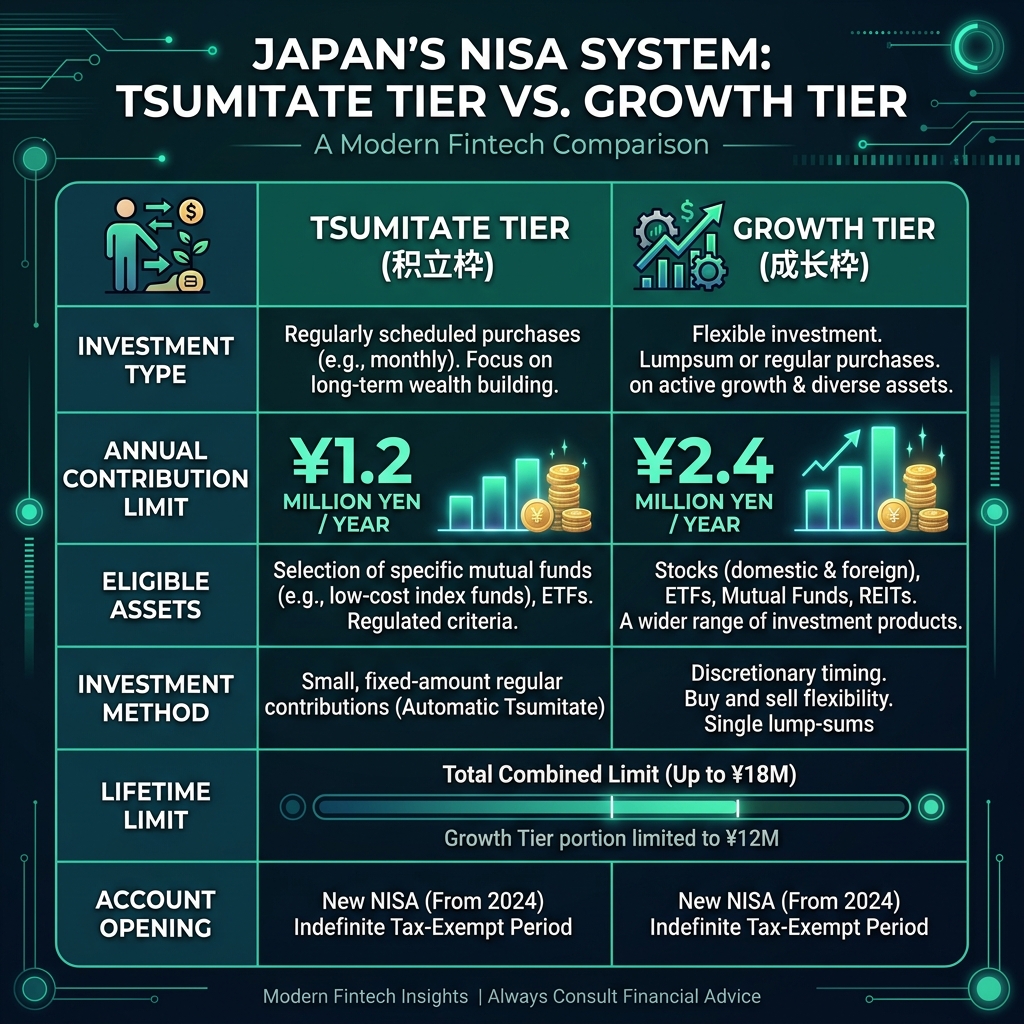

Hai bậc NISA

Chương trình NISA mới được chia thành hai cấp riêng biệt: Cấp đầu tư Tsumitate và Cấp đầu tư tăng trưởng. Hai cấp độ này hoạt động theo các quy tắc khác nhau nhưng có thể được sử dụng đồng thời bởi cùng một nhà đầu tư để tối đa hóa khoản đóng góp miễn thuế hàng năm của họ.

- Cấp đầu tư Tsumitate (積立投資枠): 1,2 triệu yên/năm. Để đầu tư đều đặn hàng tháng thông qua các quỹ tương hỗ được phê duyệt, được thiết kế để tích lũy tài sản lâu dài.

- Bậc đầu tư tăng trưởng (成長投資枠): 2,4 triệu yên/năm. Để đầu tư một lần vào các cổ phiếu riêng lẻ, quỹ ETF và nhiều loại quỹ tương hỗ hơn.

Giới hạn trọn đời và giới hạn 18 triệu Yên

Giới hạn trọn đời kết hợp cho NISA mới là 18 triệu Yên, trong đó tối đa 12 triệu Yên có thể được phân bổ cho Cấp đầu tư tăng trưởng. Cấp Tsumitate không được tính vào giới hạn Tăng trưởng, nghĩa là bạn có thể chọn lấp đầy toàn bộ 18 triệu yên chỉ bằng cấp Tsumitate nếu muốn.

Ai đủ điều kiện? Tính đủ điều kiện của người nước ngoài

Bất kỳ cư dân Nhật Bản nào từ 18 tuổi trở lên có thẻ My Number đều có thể mở tài khoản NISA. Điều này bao gồm người nước ngoài có thị thực làm việc, thị thực vợ/chồng và thường trú nhân. Tìm hiểu thêm về tình trạng cư trú của Nhật Bản trên trang web của Cơ quan Dịch vụ Di trú.

Bạn có thể tiết kiệm được bao nhiêu?

Hãy chạy các con số. Nếu bạn đầu tư 100.000 Yên/tháng trong 20 năm với lợi nhuận trung bình hàng năm là 5%, sử dụng Máy tính NISA của chúng tôi để thấy sự khác biệt giữa tài khoản miễn thuế và tài khoản chịu thuế:

- Tài khoản NISA: ¥100K/tháng × 20 năm × 5% → khoảng 41,1 triệu yên, TẤT CẢ miễn thuế

- Tài khoản chịu thuế thông thường: Cùng một khoản đầu tư → khoảng 37,4 triệu yên sau thuế lãi vốn 20,315%

- Tiết kiệm thuế: ~3,7 triệu yên

Điều gì xảy ra nếu bạn rời khỏi Nhật Bản?

Nếu bạn rời khỏi Nhật Bản vĩnh viễn, bạn phải đóng tài khoản NISA của mình. Bạn có thể bán tất cả tài sản nắm giữ miễn thuế trước khi khởi hành và chuyển số tiền thu được ra nước ngoài. Không có hình phạt cho việc rút tiền sớm. Tuy nhiên, khi bạn không còn là cư dân nữa, bạn không thể đóng góp mới.

NISA vs iDeCo: Bạn nên sử dụng cái nào?

Cả hai đều là những tài khoản được ưu đãi về thuế tuyệt vời, nhưng chúng phục vụ các mục đích khác nhau. NISA linh hoạt (rút tiền bất cứ lúc nào, không bị phạt). iDeCo khóa tiền cho đến 60 tuổi nhưng cung cấp các khoản khấu trừ thuế thu nhập ngay lập tức. Nhiều người nước ngoài sử dụng cả hai - NISA cho mục tiêu trung hạn, iDeCo cho nghỉ hưu. Đọc hướng dẫn iDeCo của chúng tôi để có thông tin so sánh đầy đủ.

Bắt đầu

- Mở tài khoản chứng khoán với nhà môi giới Nhật Bản (Rakuten Securities, SBI Securities hoặc Monex)

- Đăng ký tài khoản NISA trong quá trình mở tài khoản (đánh dấu vào ô NISA)

- Chờ phê duyệt (thường là 1-2 tuần)

- Thiết lập lệnh tsumitate hàng tháng (積立) để đầu tư tự động

- Kiểm tra bảng điều khiển sử dụng NISA hàng năm để theo dõi khoản trợ cấp còn lại của bạn