日本新 NISA:外籍人士如何投资完全免税

日本新 NISA 允许您投资高达 1800 万日元,完全免税。以下是它的运作方式、谁有资格以及如何最大限度地提高您作为外籍人士的回报。

日本新 NISA (少額投資非課税制度) 于 2024 年 1 月推出,是���界上最慷慨的免税投资账户之一。它允许日本居民通过投资共同基金、ETF 和个股来积累长期财富,而无需缴纳任何日本资本利得税或股息税。

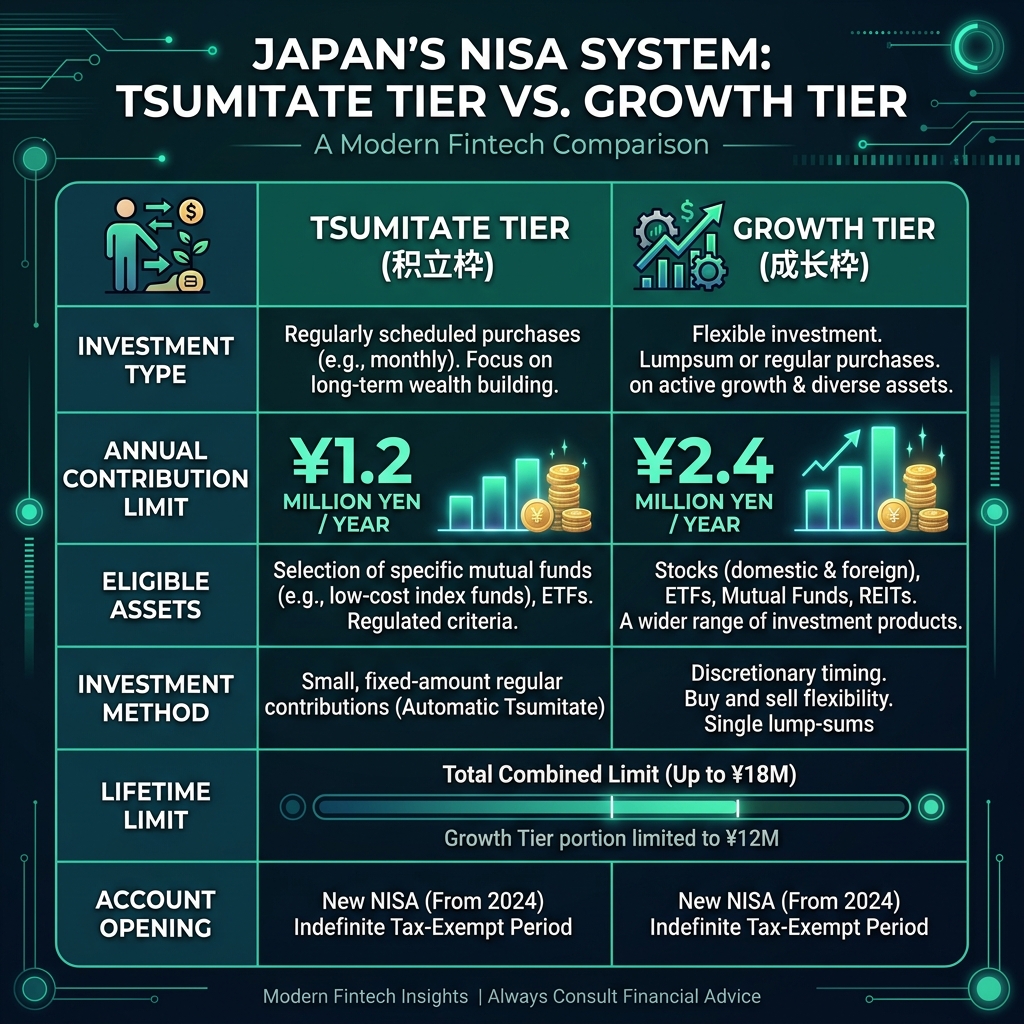

NISA 的两个层级

新 NISA 计划分为两个不同的层级:Tsumitate 投资层级和成长投资层级。这两个层级按照不同的规则运作,但可由同一投资者同时使用,以最大限度地提高其年度免税贡献。

- Tsumitate 投资等级 (積立投資枠):120 万日元/年。通过经批准的共同基金进行每月定期投资,旨在实现长期财富积累。

- 增长投资级别 (成長投資枠):240 万日元/年。用于一次性投资个股、ETF 和更广泛的共同基金。

终生限额和 1800 万日元上限

新 NISA 的总生命周期限额为 1800 万日元,其中最多 1200 万日元可分配给成长投资层。 Tsumitate 等级不计入增长限制,这意味着如果您愿意,您可以选择仅使用 Tsumitate 等级来填补全部 1800 万日元。

谁有资格?外籍人士资格

任何年满 18 岁且拥有 My Number 卡的日本居民都可以开设 NISA 账户。这包括持有工作签证、配偶签证的外籍人士和永久居民。 在入国管理局网站上了解有关日本在留资格的更多信息。

您能节省多少钱?

让我们算一下数字。如果您每月投资 10 万日元,持续 20 年,平均年回报率为 5%,使用我们的 NISA 计算器 查看免税账户和应税账户之间的区别:

- NISA账户:10万日元/月×20年×5%→约4110万日元,全部免税

- 常规应税账户:相同投资→20.315%资本利得税后约3,740万日元

- 节税:约 370 万日元

如果你离开日本会发生什么?

如果您永久离开日本,您必须关闭您的 NISA 帐户。您可以在出发前免税出售所有财产并将收益转移到国外。提前退出不会受到处罚。但是,一旦您不再是居民,您就无法做出新的供款。

NISA 与 iDeCo:您应该使用哪一个?

两者都是优秀的税收优惠账户,但用途不同。 NISA 很灵活(随时退出,无罚金)。 iDeCo 将资金锁定至 60 岁,但提供立即所得税减免。许多外籍人士同时使用 NISA 和 iDeCo 来实现中期目标,而 iDeCo 则用于实现退休目标。请阅读我们的 iDeCo 指南 进行完整比较。

开始使用

- 在日本经纪商(乐天证券、SBI 证券或 Monex)开设证券账户

- 开户时申请NISA账户(勾选NISA框)

- 等待批准(通常1-2周)

- 设置每月 tsumitate (積立) 订单以进行自动投资

- 每年检查您的 NISA 使用仪表板以跟踪您的剩余津贴