金融发布于 2026-06-21•4 分钟读取数

日本人寿保险:外国人保险范围和税收减免指南

作为外籍人士,了解日本的人寿保险。了解定期寿险与终身寿险、遗产税免税以及如何申请保费税减免。

#保险#人寿保险#遗产规划#减税

对于在日本生活并有家属的外国人来说,获得人寿保险是财务和遗产规划的一个关键因素。除了让您安心之外,日本的人寿保险还具有独特的法律和税收优惠,包括减少所得税的特定扣除以及避免遗产税支付的专门豁免。

死后的“流动性桥梁”

拥有日本人寿保险单的最重要原因之一是即时流动性。在日本,当一个人去世时,他们的银行账户会立即被银行“冻结”。在整个继承过程完成之前,无法访问这些账户,这需要所有法定继承人达成共识,并且可能需要几个月的时间。然而,人寿保险赔付通常会在几天内支付给指定受益人,为幸存家庭成员提供重要的财务桥梁,以支付生活费用、丧葬费用和即时账单。

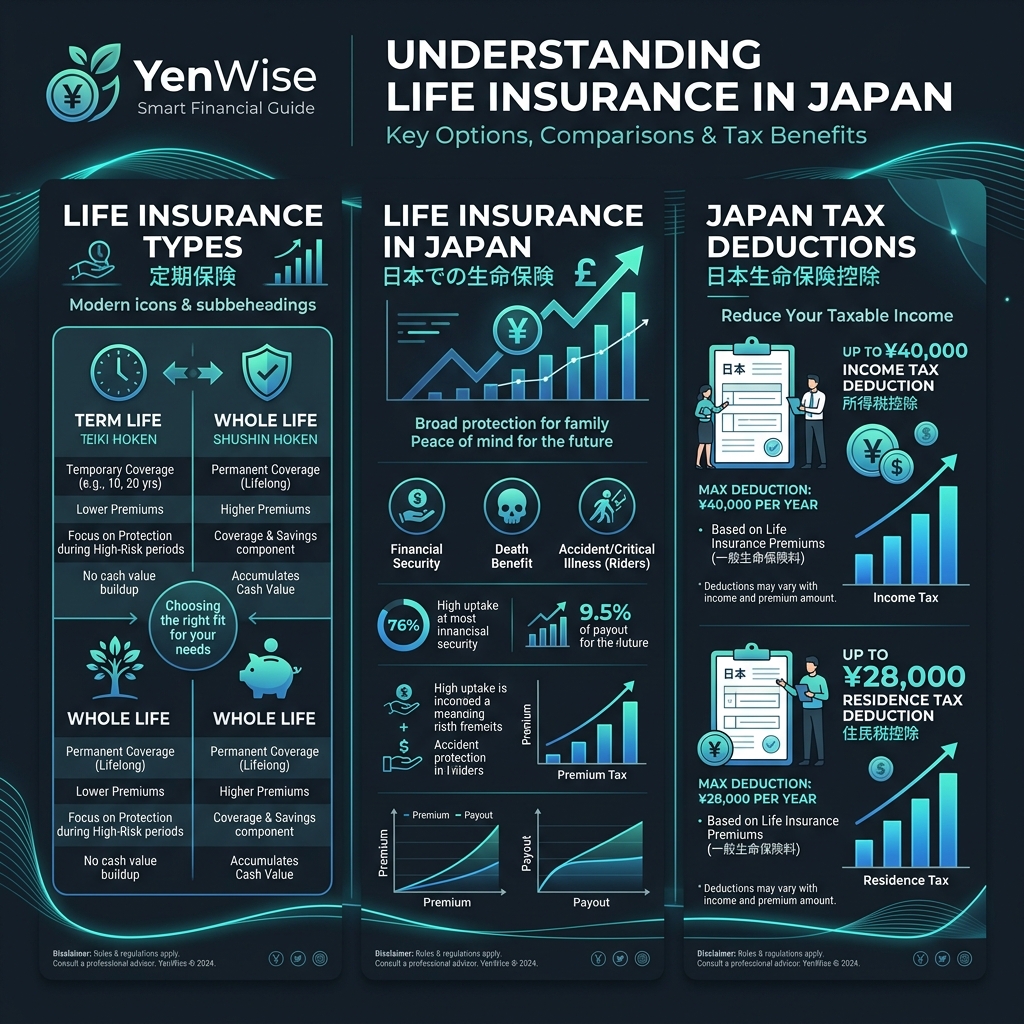

定期人寿 (Teiki Hoken) 与终身人寿 (Sushhin Hoken)

在日本选择保单时,您将主要在两种结构之间做出选择:

- 定期人寿保险 (定期保険 — Teiki Hoken):提供特定期限的保险(例如,10 年、20 年或直至 60/65 岁)。它是纯粹的保障,没有现金价值,因此保费非常实惠。对于希望在孩子成长期间获得保险的家庭来说,这是理想的选择。

- 终身人寿保险(終身保険 — Shushin Hoken):提供终身保险并随着时间的推移积累现金价值。它可以作为储蓄工具,但保费要高得多。有些保单允许您以现金价值借款或在退休时将其作为年金收取。

对于大多数外籍人士来说,定期人寿保险是最具成本效益的选择。日本的终身寿险保单目前利率较低,这意味着与 NISA 等税收优惠账户的投资相比,储蓄增长幅度不大。

人寿保险的遗产税豁免

根据日本税法,人寿保险赔付需缴纳遗产税而不是所得税(前提是死者缴纳了保费)。然而,政府专门针对人寿保险赔付提供了慷慨的免税优惠:

免税额=500万日元×法定继承人人数

例如,如果您留下配偶和两个孩子(3个法定继承人),则您人寿保险赔付的前1500万日元完全免征日本遗产税。超过此限额的任何金额都会添加到您的剩余遗产中,以进行累进遗产税计算。

最大限度地提高人寿保险保费税收减免

您每年可以从税款中扣除一部分人寿保险费。 人寿保险保费扣除(生命保険料控除 — Seiho Kojo)分为三类:一般人寿保险、个人年金保险和护理/医疗保险。

对于 2012 年 1 月 1 日之后签署的保单,您可以从每个类别的国民所得税中扣除最多 40,000 日元,从您的地方居民税中扣除最多 28,000 日元,如果您同时持有这三个类别的保单,则最高合计扣除额为 120,000 日元(所得税)和 70,000 日元(居民税)。

要申请此项扣除,请在年终纳税调整(Nematsu Chosei)期间向您的雇主提交您的保险公司在秋季向您的雇主发送的证明,或将其与您的年度纳税申报表一起提交。使用我们的所得税计算器 查看扣除额如何降低您的总体税级。