日本のクレジットスコア解説:CIC、JICC、全国銀行個人信用情報センターの仕組み

欧米のような画一的なスコアが存在しない日本の信用情報制度。CICやJICCに記録される信用履歴の内容と、外国人住民が自身の情報を開示請求する方法を解説します。

YenWise Editorial

在日外国人向けパーソナルファイナンス調査

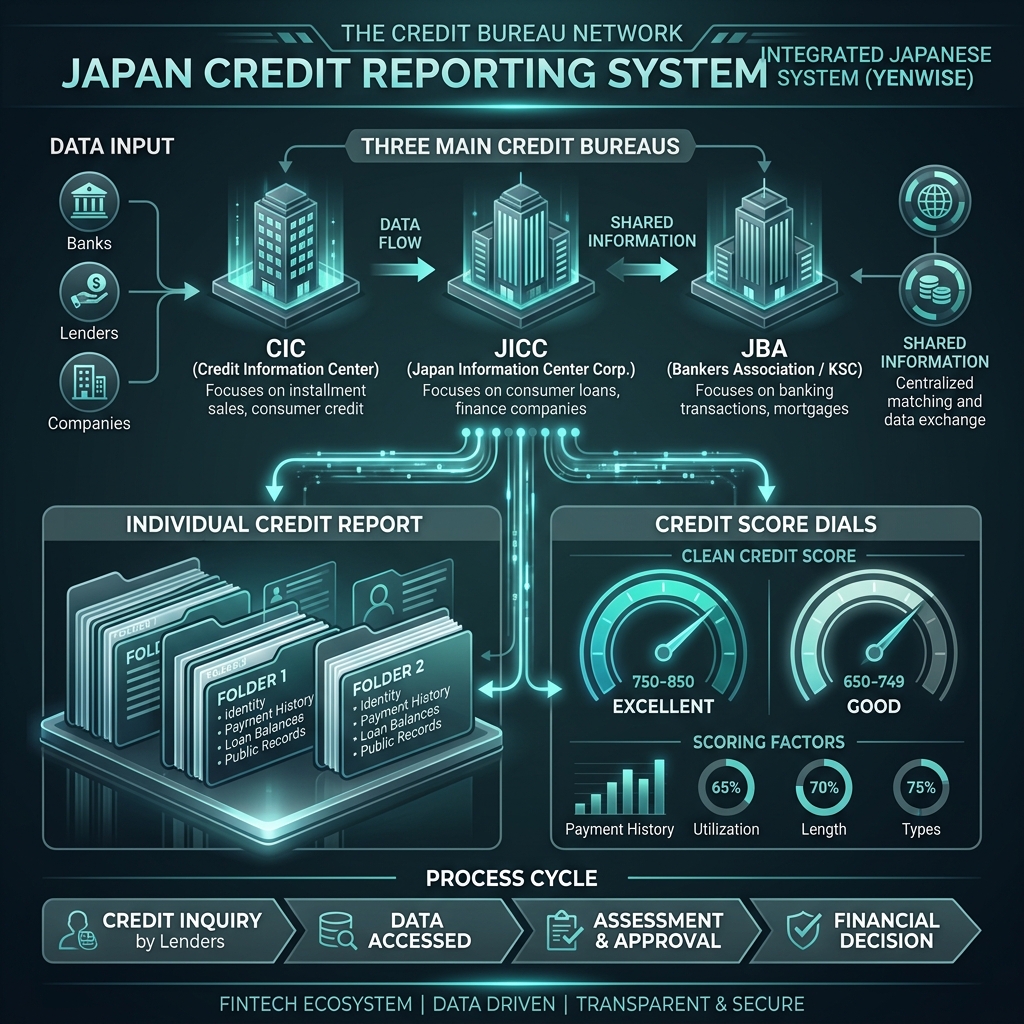

日本でクレジットカードを申し込んだり、スマートフォンの分割払いを契約したり、住宅ローンを組む際、「自分のクレジットスコアはいくらだろう?」と疑問に思うかもしれません。米国やイギリス、カナダなどの「FICOスコア」のような単一のスコア数値は、日本には存在しません。代わりに、日本の金融機関は個人が持つ信用履歴を3つの異なる信用情報機関から取得して審査を行います。

日本の3大個人信用情報機関とは?

日本のほぼすべての金融機関(銀行、クレジットカード会社、ローン会社)は、以下の3つの信用情報機関(しんようじょうほうきかん)のいずれか、または複数に加盟しています。ここではあなたのローン残高、支払状況、分割契約情報などが記録されています。

- CIC (株式会社シー・アイ・シー): 主に信販会社やクレジットカード会社が加盟しています。カードの発行状況やスマートフォンの割賦販売情報はここに記録されます。

- JICC (日本信用情報機構): 消費者金融会社、クレジットカード会社、および各種ローンサービスが主に加盟しています。

- KSC (全国銀行個人信用情報センター): 全国銀行協会(JBA)が運営しています。メガバンクや地方銀行、信用金庫が加盟しており、住宅ローンの審査の際に最も重視されます。

外国人住民が自分の信用情報を確認する方法(自己開示)

日本の法律に基づき、誰でも自分の信用情報に何が記録されているかを確認する「自己開示(じこかいじ)」を請求することができます。JICCおよびCICは、スマートフォンのアプリ、郵送、または窓口で開示請求を受け付けています(手数料は1回約1,000円です)。全国銀行個人信用情報センター(KSC)は、郵送またはインターネットから開示を申し込むことができます。

信用情報に悪影響を与える要素(ネガティブ評価)

スコア数値の代わりに、開示書面には毎月の支払履歴が記号で記録されます。 - $ (ドルマーク): 請求通り満額支払われたことを示します。これが並んでいるのが理想的な状態です。 - P: 一部のみ支払われた状態を示します。 - A: 本人の都合により支払われなかった(遅延)ことを示します。「A」マークがついていると、新規の審査に通過するのが非常に難しくなります。

その他、以下のような要素が個人の信用力に深刻なダメージを与えます。

- 延滞(えんたい): 支払期日から61日以上、または3ヶ月以上の遅延が発生した場合、信用情報に「異動(いどう)」と記録され、いわゆるブラックリスト状態になります。この記録は完済から5年間消えません。

- 多重申込み: 短期間に何枚ものクレジットカード(目安として3枚以上)に申し込むと、「お金に困っている」と判断され審査落ちの原因になります。申込み履歴は6ヶ月間保存されます。

- 携帯料金の未払い: 端末代金を月々の料金に上乗せして分割購入している場合、携帯料金の滞納は「ローンの不払い」と同等に扱われます。これは外国人がカード審査に落ちる最も一般的な原因の一つです。

開示に関する公式な手続きや最新の料金については、JICCのホームページおよびCICのホームページをご覧ください。