新NISA完全ガイド:外国人が日本で非課税投資を最大限に活用する方法

年間最大360万円、生涯1800万円まで非課税で投資できる日本の「新NISA」。その仕組み、加入条件、そして日本在住の外国人が非課税メリットを最大化する方法を詳しく解説します。

YenWise Editorial

在日外国人向けパーソナルファイナンス調査

2024年1月にスタートした「新NISA(少額投資非課税制度)」は、世界的に見ても極めて魅力的な非課税投資制度の一つです。日本在住の個人が投資信託やETF、個別株などに投資する際、そこで得られた分配金や譲渡益(売却益)に対する日本国内での税金が期間無制限で完全に非課税となります。

NISAの2つの投資枠

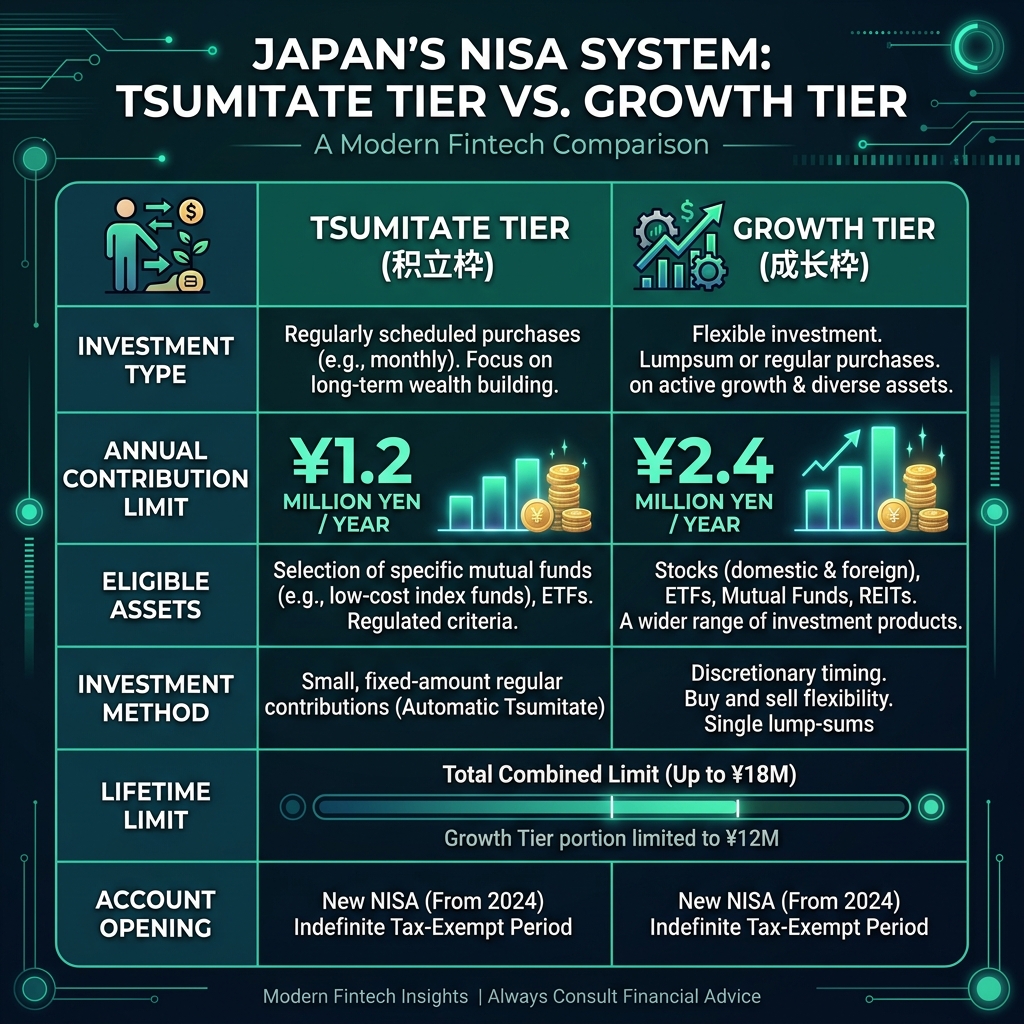

新NISA制度は、「つみたて投資枠」と「成長投資枠」という2つの異なる枠に分かれています。これら2つの投資枠は異なる目的やルールを持っていますが、同じ口座の中で併用して年間投資額を最大化することができます。

- つみたて投資枠: 年間1.2M円(120万円)まで。金融庁の基準を満たした長期の積立・分散投資に適した一定の投資信託が対象です。

- 成長投資枠: 年間2.4M円(240万円)まで。個別株やETF、より幅広い投資信託への一括投資・スポット購入が可能です。

生涯投資枠と1800万円の上限

新NISAでの非課税保有限度額(生涯投資枠)は全体で1800万円(そのうち成長投資枠は最大1200万円)です。つみたて投資枠のみで1800万円分を全て使い切ることも可能です。

誰が利用できる?外国人の加入条件

日本国内に居住している18歳以上の方であれば、マイナンバーカード(または個人番号通知カードなど)を提示して、国籍に関係なくNISA口座を開設できます。就労ビザや配偶者ビザ、永住者など、居住区分があれば対象となります。居住資格や在留手続の詳細は出入国在留管理庁のホームページをご確認ください。

どれくらい税金が節約できる?

シミュレーションしてみましょう。毎月10万円を20年間、年平均利回り5%で積み立て投資した場合、NISA計算ツールを使用すると、通常の課税口座とどれくらい差が出るかが分かります。

- NISA口座: 月10万円 × 20年 × 利回り5% → 約41.1M円(4110万円)が丸ごと非課税で手元に残ります。

- 通常の課税口座: 同条件で運用した場合 → 約37.4M円(3740万円)。利益に対して20.315%の源泉分離課税(キャピタルゲイン課税)が差し引かれます。

- 節税効果:約3.7M円(370万円)の節税になります。

日本を離れる(本国に帰国する)場合はどうなる?

日本から完全に転出して居住者でなくなる場合、原則としてNISA口座は維持できません。出国前に口座内の資産を売却し、非課税で現金化して海外送金するか、課税口座に移管する必要があります。新NISAには早期解約のペナルティはありませんが、非居住者になった後は新規の買い付けを行うことはできません。

NISAとiDeCo:どちらを使うべき?

どちらも優れた税制優遇制度ですが、目的が異なります。NISAは柔軟性があり(いつでもペナルティなしで売却・引出可能)、iDeCoは原則60歳まで引き出せない代わりに掛け金全額が所得控除になります。多くの外国人は、中期的な目標にはNISAを使い、老後資金の形成にはiDeCoを使うというように両方を併用しています。詳細な比較は、当サイトのiDeCoガイドをご覧ください。

始め方のステップ

- 楽天証券、SBI証券、マネックス証券などの日本の証券会社で口座開設を申し込む

- 口座開設の申し込み時に「NISA口座も申し込む」にチェックを入れる

- 税務署による審査と承認を待つ(通常1〜2週間程度)

- 毎月の積立(つみたて)設定を行い、自動投資を開始する

- 毎年、NISAの利用状況や残りの非課税枠を確認しながら運用を続ける