日本の生命保険ガイド:外国人向けの保障選びと税金控除の仕組み

日本在住の外国人向け生命保険ガイド。定期保険と終身保険の違い、相続税の非課税枠(法定相続人×500万円)、生命保険料控除の申請方法を分かりやすく解説します。

YenWise Editorial

在日外国人向けパーソナルファイナンス調査

日本に扶養家族と一緒に暮らしている外国人住民にとって、生命保険の加入は財務計画および相続対策において非常に重要な要素です。家族の万が一の備えとなるだけでなく、日本の生命保険には独自の法的・税制上のメリットが存在します。具体的には、所得税と住民税を軽減できる「生命保険料控除」や、受け取る保険金にかかる相続税を抑えることができる「非課税枠」などがあります。

死後の「資金ギャップ」を埋める重要性

日本国内で生命保険に加入すべき最も重要な理由の一つが、相続発生時の「即時流動性」の確保です。日本では、口座名義人が亡くなると銀行口座が即座に凍結(とうけつ)されます。この凍結は法定相続人全員の合意や必要書類が全て揃うまで解除されず、最終的な遺産分割が終わるまでに数ヶ月を要することが一般的です。一方、生命保険金は指定された受取人が申請すれば通常数日以内に支払われるため、残された家族が当面の生活費や葬儀費用、当面の支払いに充てるための極めて重要な資金源となります。

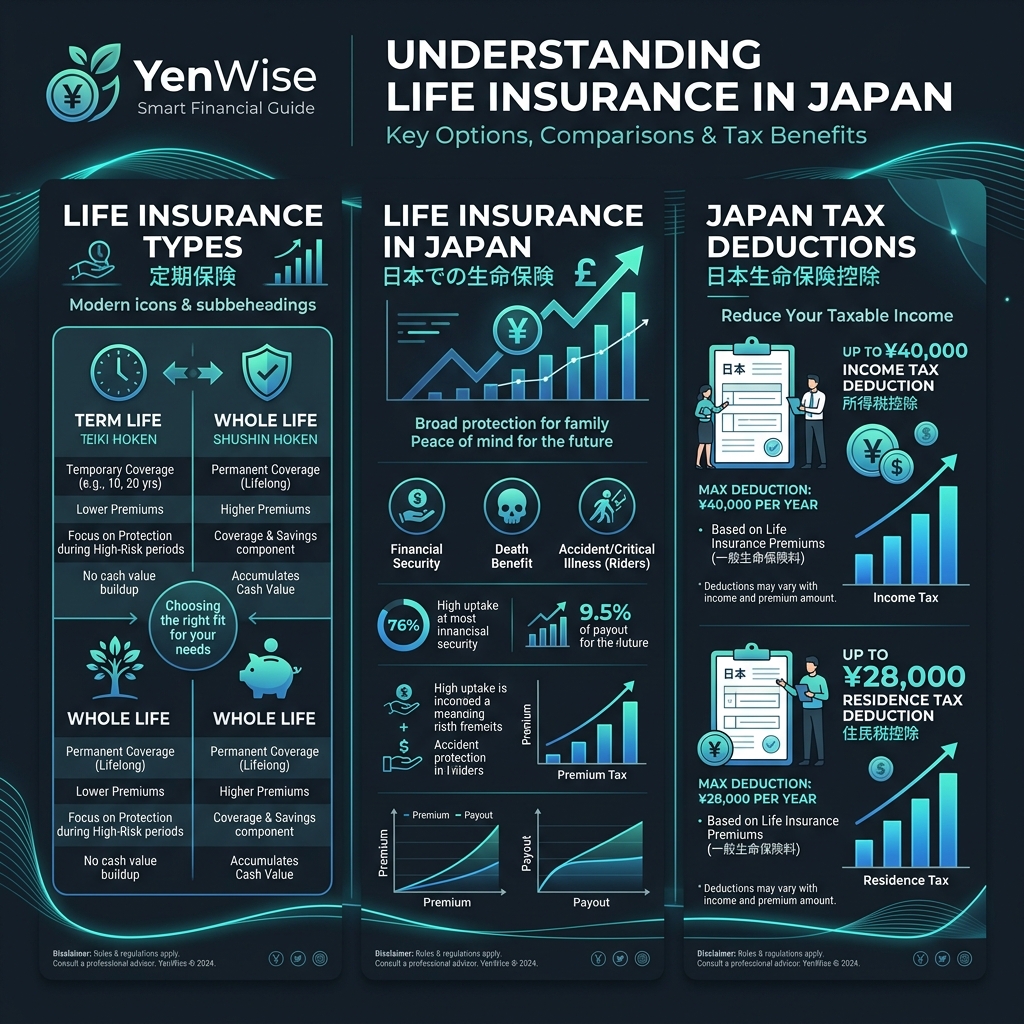

定期保険(ていきほけん) vs 終身保険(しゅうしんほけん)

日本の生命保険を選ぶ際、主に以下の2つのタイプから選択することになります。

- 定期保険(Teiki Hoken): 10年間、20年間、または60歳/65歳までなど、一定期間のみを保障する保険です。掛け捨て型で解約返戻金がないため、月々の保険料が非常に安く抑えられるのが特徴です。子供の成長期など、特定の期間だけ大きな保障を確保したい場合に最適です。

- 終身保険(Shushin Hoken): 一生にわたって保障が続き、時間の経過とともに解約返戻金が貯まっていく貯蓄型の保険です。貯蓄手段としても機能しますが、定期保険に比べて保険料が大幅に高くなります。老後に解約して年金として受け取ったり、解約返戻金を担保に融資(契約者貸付)を受けることも可能です。

生命保険金の相続税非課税枠

日本の税法上、被保険者(亡くなった人)が保険料を支払っていた生命保険金は、受取人が受け取った際に所得税ではなく相続税の対象となります。しかし、国は遺族の生活安定を考慮し、生命保険金に対して特別な非課税枠を設けています。

非課税限度額 = 500万円 × 法定相続人の数

例えば、配偶者と子供2人の計3人が法定相続人である場合、受け取った生命保険金のうち1,500万円までは完全に非課税となります。この金額を超える分のみが、他の遺産と合算されて相続税の課税対象となります。

生命保険料控除を最大限に活用する

支払った生命保険料の一部は、毎年の所得から差し引くことで節税できます。これを生命保険料控除(生命保険料控除 — Seiho Kojo)と呼び、「一般生命保険料」「個人年金保険料」「介護医療保険料」の3つの区分に分かれています。

2012年1月1日以降に結んだ新契約の場合、それぞれの区分で所得税から最大4万円、住民税から最大2万8,000円が控除されます。3つの区分すべてで適用枠を使い切った場合、全体で所得税最大12万円、住民税最大7万円の控除が受けられます。

詳細な規制情報については金融庁(FSA)のウェブサイトを、保険制度全般に関する教育コンテンツは生命保険協会の情報を確認してください。