日本で老後を迎えるにはいくら必要?リタイア資金のシミュレーションと準備方法

公的年金だけで老後資金をカバーするのは困難です。年金受給額の見込み、老後の生活費、そして「4%ルール」を用いた日本での必要貯蓄額の具体的な計算方法を解説します。

YenWise Editorial

在日外国人向けパーソナルファイナンス調査

「リタイアするにはいくら必要か?」は、資産形成における永遠のテーマです。特に日本に住む外国人にとっては、老後の生活スタイル、見込める公的年金の受給額、そして将来日本に永住するか本国へ帰国するかという計画によって、その答えは大きく変わります。

まずは老後の支出(生活費)を見積もる

最初のステップは、老後の毎月の支出を見積もることです。持ち家があり住宅ローンを完済している夫婦であれば、月額25万〜30万円程度でつつましい暮らしが可能です。旅行や外食を楽しみたい場合は、月額40万〜50万円程度が必要になるでしょう。総務省の家計調査によると、日本の高齢無職世帯の平均的な消費支出は、毎月約26万円となっています。

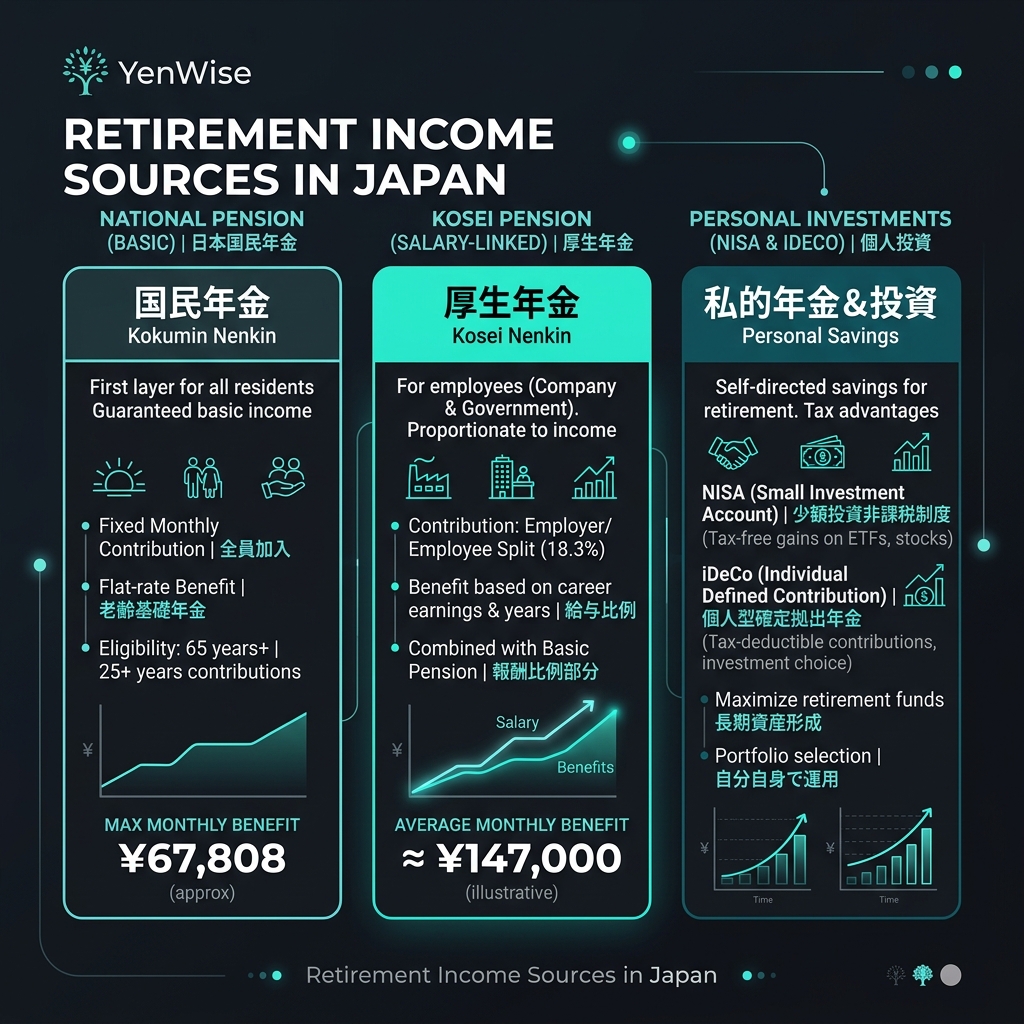

公的年金(ねんきん)はいくらもらえる?

日本の公的年金制度は老後の基礎を支えてくれますが、その支給額は十分とは言えません。満額の国民年金(基礎年金)は、40年間保険料を納めた場合で月額約68,000円(2026年時点)です。会社員や公務員が加入する厚生年金は給与水準に連動した報酬比例部分が加算され、一般的なキャリアを築いた人で月額約15万〜20万円程度(基礎年金を含む)になります。

夫婦の一方が会社員、もう一方が専業主婦・主夫(扶養)だった世帯の場合、世帯全体の年金支給額は毎月約20万〜25万円程度になります。これは基本的な生活費は賄えますが、趣味や旅行、不測の事態に対応するには十分なゆとりがありません。

4%ルール:老後資金の目標額を計算する

「4%ルール(安全な取り崩し率)」は、米国のトリニティスタディなどで実証された有名なリタイアメントガイドラインです。リタイア初年度に資産の4%を取り崩し、翌年以降はインフレ率を考慮して引き出していくことで、30年以上にわたって元本が枯渇しない確率が非常に高くなります。

日本のケースでの目標貯蓄額の計算方法: 1. 毎月の不足額を見積もる: 希望する毎月の支出 − 見込める毎月の年金額 2. 年間の不足額 = 毎月の不足額 × 12 3. 必要な総資産 = 年間の不足額 ÷ 0.04(4%ルール) 計算例:毎月50万円で暮らしたいが、年金の支給額が月20万円の場合、毎月の不足額は30万円(年間360万円)です。この場合、必要なリタイアメント資産は、360万円 ÷ 0.04 = 9,000万円になります。

資産形成のための優遇口座の活用

日本には老後資金を効率よく準備するための優れた税制優遇口座があります。 - [新NISA(少額投資非課税制度)](/ja/tools/nisa-calculator): 年間最大360万円、生涯1800万円まで運用益が完全に非課税となります。NISA計算ツールで複利効果をシミュレーションできます。 - [iDeCo(個人型確定拠出年金)](/ja/tools/ideco): 掛け金が全額所得控除になり、住民税や所得税を軽減しながら老後資金を準備できます。iDeCo計算ツールで節税メリットを計算できます。 - 特定口座(課税口座): 通常の投資口座で、売却益や配偶益に対して20.315%の税金がかかりますが、売却するまで課税が繰り延べられる(複利効果が高まる)利点があります。

老後を迎える前に日本を出国する場合はどうなる?

もし受給年齢に達する前に日本から本国へ帰国する場合、条件を満たせば最大5年分の年金拠出額を[脱退一時金(Lump-Sum Withdrawal)](/ja/tools/pension-lump-sum)として請求できます。また、帰国時にNISA口座は閉鎖する必要があります。将来日本国外でリタイアする予定がある場合は、資産の流動性を考慮したプランを組む必要があります。

公式な将来の年金額の見込みについては、ねんきんネットにログインしてシミュレーションを行うか、毎年届く「ねんきん定期便」をご確認ください。投資計画については、金融庁のNISA特設ページも参考になります。